StrategyQuant X – rychlej jako Ferrari nebo pomalej jak trabant?

Dnešní článek jsem nazval trochu „bulvárním“ nadpisem, protože jsem se pustil do testování rychlosti a sám netuším výsledky.

V pátek 10.8.2018 jsme vydali novou verzi build 108 (ke stažení pro majitele plné licence ZDE), kde se povedlo výrazně zvýšit rychlost. Podíváme se na to, jak rychle umí StrategyQuant X testovat strategie, a to pomocí dvou metod. Běžnou a moderní.

Pro začátek podmínky testování.

Vše jsem testoval na mém domácím počítači s 56 jádry a 64 giga RAM. SQ má přidělena pouze 4 jádra procesoru, 4 giga RAM a je nainstalován na běžný disk (ne SSD), aby podmínky odpovídaly počítačům, které má doma většina uživatelů.

Jako první uděláme běžnou metodu, tedy přesnost testování M1. V tomto případě sledujeme open, high, low a close ceny na M1 pohybech a přesně tak simulujeme reálný pohyb ceny. Data máme za 15 let.

Jako druhou metodu využijeme moderní, kterou jsme do StrategyQuant X implementovali. V této metodě provádíme testování pouze na daném timeframe, tedy nekoukáme na M1. Pokud ale strategie projde a bude splňovat podmínky strategie s kvalitním backtestem, automaticky ji přetestujeme s přesností M1 a až pak ji uložíme do databanky.

Moderní metoda vychází z toho, že backtest pouze na daném timeframe je mnohem rychlejší a když strategie splňuje podmínky, má obvykle lepší výsledky, téměř nikdy nejsou horší. Proto si můžeme dovolit nechat test s přesností M1 na druhý krok a strategie, které podmínky nesplňují, jsou otestovány výrazně rychleji.

Co budeme testovat:

- Strategie na EURUSD: M1, M5, M15, M30, H1, H4 a D1

- Strategie pro dva timeframy na EURUSD: M5 a H1, H1 a D1

- Strategie pro dva trhy: EURUSD + GBPUSD, oba trhy na M15 a H1

- Vše pro MT4 a pro obě metody

Celkem tedy budeme mít pěknou sbírku testů a uvidíme, jak rychle aktuální verze StrategyQuant X šlape a dostaneme i srovnání běžné a moderní metody testování.

Výsledky testů pro běžnou metodu:

Samotné timeframy

Čím nižší timeframe, tím více obchodů, a tedy i pomalejšíbacktest. Proto s vyšším timeframe dostaneme i vyšší rychlost.

Výsledky (otestováno strategií za hodinu):

M1: 600

M5: 1400

M15: 5100

M30: 6600

H1: 8100

H4: 8900

D1: 10900

Dva timeframy

StrategyQuant X umí stavět strategie nejen pro jeden trh, ale i koukat na více timeframe, více trhů atd. Proto se podíváme na výsledky i z tohoto testu, kde budeme na EURUSD kombinovat dvě verze – nízké nebo vysoké timeframy.

M5 a H1: 2600

H1 a D1: 6900

Dva trhy

StrategyQuant se dívá na 2 trhy současně, v tomto případě EURUSD + GBPUSD.

M15: 2800

H1: 4500

Výsledky:

Průměr je 5310 strategií za hodinu, což je velmi dobrý výsledek. S tím můžete otestovat 127440 strategií za den, aniž byste je museli programovat, ručně backtestovat nebo jakkoli hnout prstem 😊. Teď se podívejme na moderní metodu testování, zda dojde ke zrychlení a případně o kolik.

Výsledky testů pro moderní metodu:

Moderní metoda strategie testuje nejdříve pouze na daném timeframe (tedy pro H1 pouze na H1) a nekouká se na detailnější pohyby založené na M1 grafu. Na ty se kouká až v druhém kroku u strategií, které mají smysluplné výsledky i na daném timeframe. Tato metoda je ve výsledku rychlejší.

Testujeme to samé jako v předchozím případě, takže se koukneme jen na čísla.

Samotné timeframy (trh EURUSD)

Výsledky (otestováno strategií za hodinu):

M1: 490

M5: 2500

M15: 9800

M30: 18500

H1: 27500

H4: 33000

D1: 36000

Dva timeframy (trh EURUSD)

M5 a H1: 3800

H1 a D1: 30500

Dva trhy (trh EURUSD + GBPUSD)

M15: 7400

H1: 19000

Výsledky

Průměr je 17135 strategií za hodinu, což je zrychlení o 209 %! Nejvíce je vidět u vyšších timeframů, u nízkých (hlavně M1) je rychlost limitována RAM pamětí.

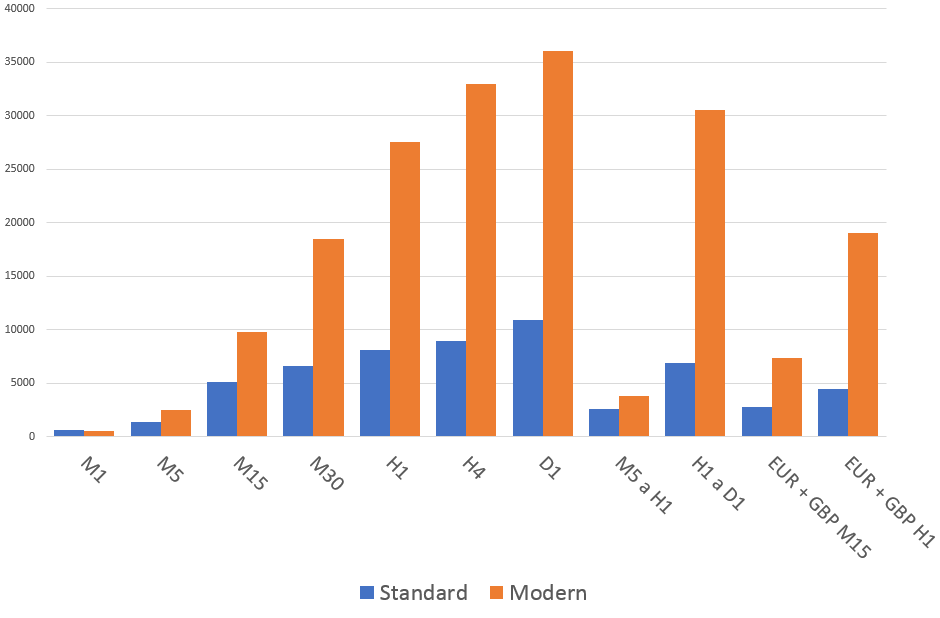

Grafické srovnání výsledků obou metod:

StrategyQuant X je s rychlostí hodně vpředu. Stavba strategií samozřejmě není jen o tomto hledání, se strategiemi se musí dále pracovat. Ale rychlé hledání nám ušetří čas a strategie tak najdeme rychleji.

Nezapomeňte se přihlásit na náš webinář, který bude ve čtvrtek 16.8. od 20 hodin. Podíváme se v praxi na to, jak se se strategiemi pracuje po tom, co nám je StrategyQuant najde. První webinář byl v úterý 7.8. a pokud vám unikl, zde je záznam:

Zdeněk Zaňka

13. 8. 2018

Zdeněk Zaňka

Na burze Zdeněk obchoduje již od roku 2006 a jeho specializace jsou AOS a akcie. Od roku 2012 předává své znalosti také dalším traderům. Přednášel v České republice, Bělorusku, Velké Británii, Polsku, Hong Kongu, Itálii a v mnoha dalších místech světa. Zdeněk Zaňka je zakladatelem projektů Quastic.cz a Trhy.cz, napsal 2 knihy o automatickém obchodování - jednu v češtině a druhou v angličtině, kterou nechal speciálně pro čínský trh přeložit do čínštiny.