5 způsobů, jak zjistit různé ocenění trhů

Velice často můžeme v dnešní době slyšet, že jsou trhy drahé a že se do nich nevyplatí investovat. Otázkou je, jaké trhy se myslí a pomocí čeho drahost či levnost porovnáváme. V tomto článku si ukážeme pár nástrojů, které nám mohou dotvořit celkem přesný a finální obrázek o tom, jak tomu doopravdy je.

1) PE poměr

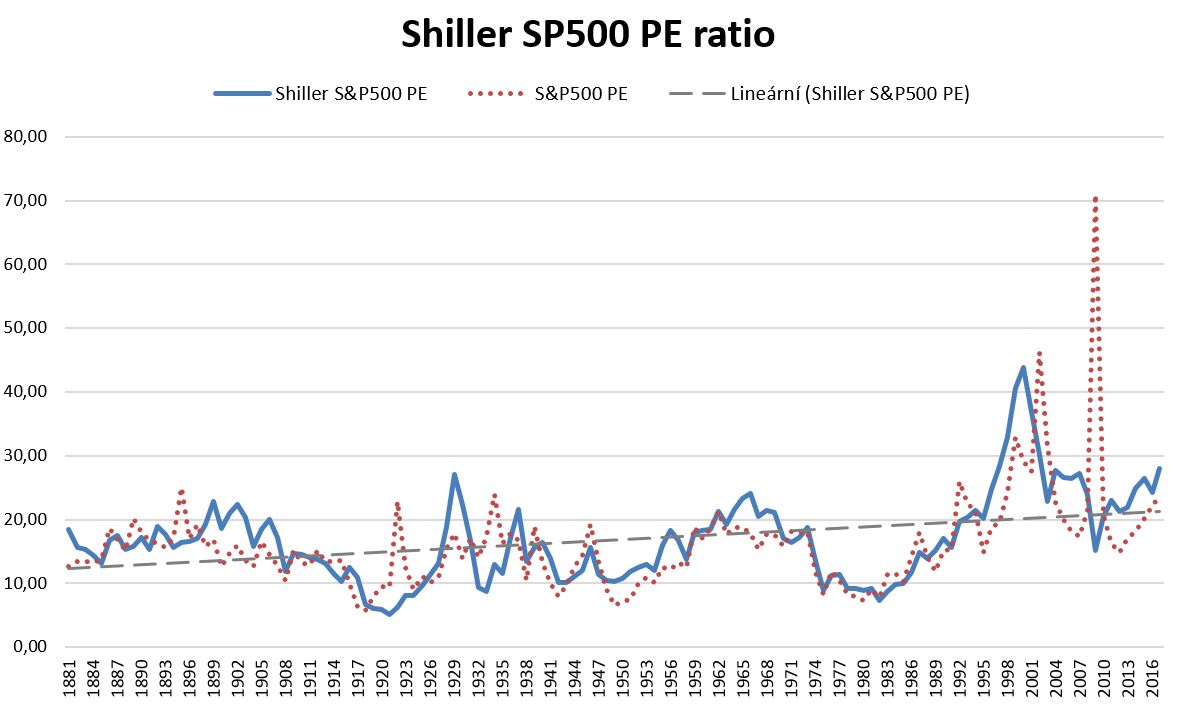

Price to earnings je základní ukazatel, který udává poměr ceny za akcii vůči zisku na akcii. Tímto základním ukazatelem se jednoduše oceňují společnosti. PE udává, jaký násobek čistého zisku na akcii je investor ochoten zaplatit za jednu akcii. Vezmeme PE dané akcie či trhu jako celku (US, Evropa, Japonsko, Čína apod.) a porovnáme jej s průměrem z minulosti. Je dobré vždy brát historické PE, které bylo vypočítáno dle GAAP standardů (v US), nikoliv non-GAAP, což nám zaručí přesnost ukazatele. Podívejme se na americký akciový trh a S&P500 (500 největších amerických společností):

Zde jsem použil klasické PE trhu (červená přerušovaná čára), ale především Shiller PE, které nám udává PE poměr založený na desetiletém průměru zisků, očištěných o inflaci. Je to cyklicky očištěný ukazatel PE. Vidíme, že americký trh je nad trendovou čárou. Současné běžné PE je kolem 24, průměrné PE za 70 let je přibližně 17,5, tudíž je trh drahý. Otázkou je, jak dlouho bude ještě drahý. Ukazatel tedy přesně neříká, kdy se trend otočí, jak to již u většiny ukazatelů bývá. Z grafu můžeme krásně vidět rok 1929, ale především technologickou bublinu z roku 2000 a finanční krizi 2009, kde běžné PE selhalo a neukázalo levnost trhu, jak tomu bylo v případě Shiller PE. Všimněte si, jak se ukazatele liší a jak Shiller PE očišťuje.

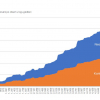

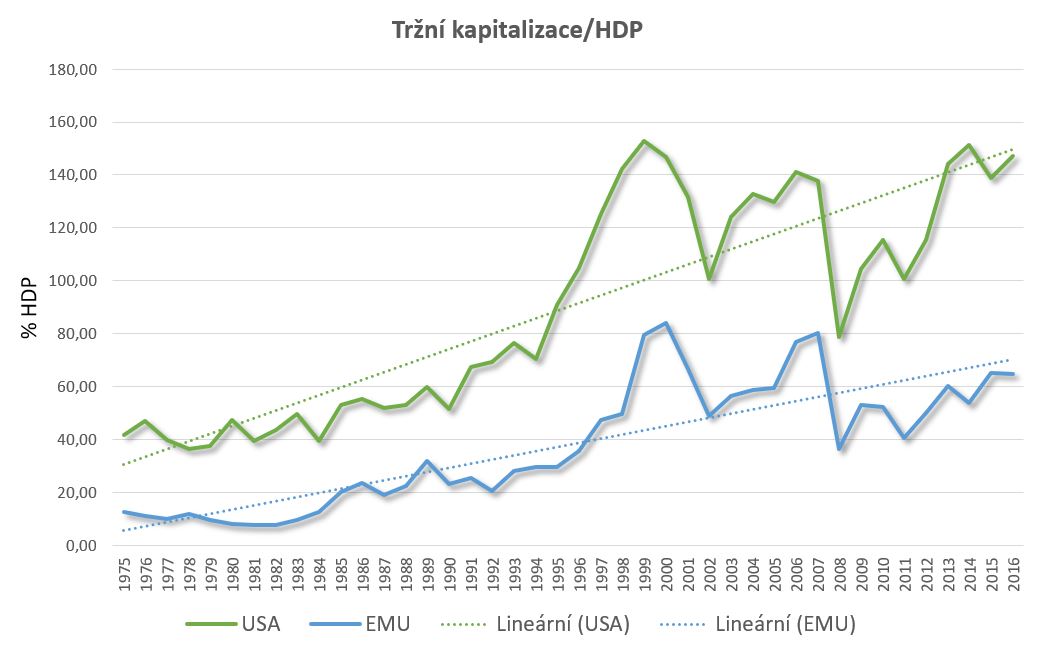

2) Tržní kapitalizace vůči HDP

Dalším ukazatelem je tržní kapitalizace společností vůči HDP v daném regionu. Tento ukazatel porovnává růst trhu s růstem ekonomiky. Níže v grafu jsem porovnal USA a Evropskou unii. Vidíme, že oba ukazatele stále rostou a blíží se k maximálním hladinám, avšak jsou pod linií trendu (2016). Warren Buffett o podobném indikátoru (použil hrubý národní produkt místo HDP) v roce 2001 pro magazín Fortune prohlásil, že se jedná o: “Pravděpodobně nejlepší měřítko toho, jak je trh oceněn v daném okamžiku.“

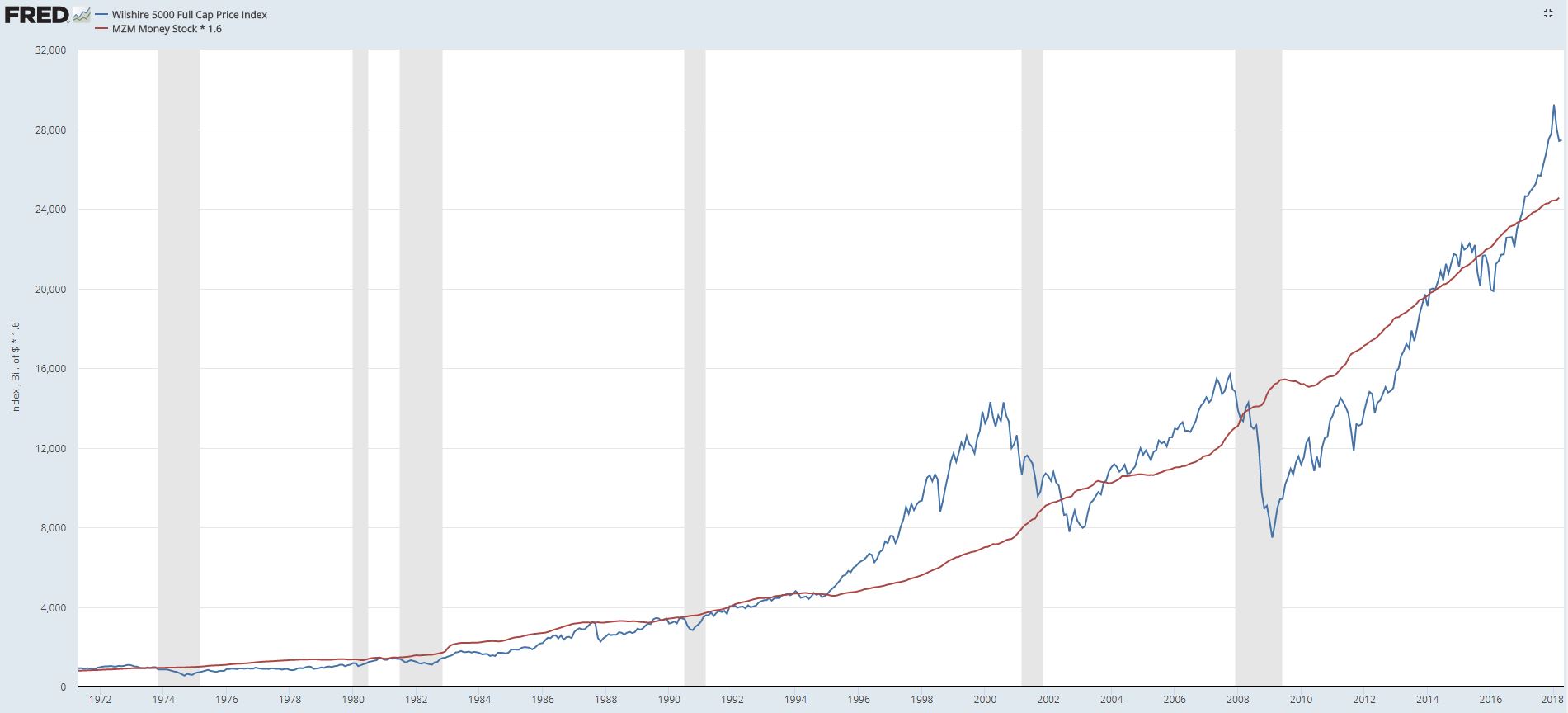

3) Objem peněz v ekonomice vůči kapitalizaci trhu

Vše se v ekonomice odvíjí od peněžní zásoby. Navíc pokud jsou peníze levné jako dnes, lidé i společnosti si půjčují, nakupují nemovitosti, investují do podnikání nebo nakupují nové stroje. Ukazatel vychází z akcioměru Pavla Kohouta, použit zde byl agregát MZM (udává, kolik je v ekonomice okamžitě přístupnýc peněz) a „celá“ kapitalizace ameriky – Wilshire 5000 full cap price. Trh je nadhodnocen, pokud je kapitalizace vyšší než množství peněz v ekonomice vynásobené koeficientem (koeficient je zde přizpůsoben tak, aby vše bylo v rovnováze dle historického vývoje ekonomiky). Trh je podhodnocen, pokud je kapitalizace níže než MZM*koeficient:

Zdroj: Wilshire Associates, Wilshire 5000 Full Cap Price Index [WILL5000PRFC], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/WILL5000PRFC, April 27, 2018.

Tento ukazatel opět nedává přesný bod obratu, avšak velice dobře ukazuje, jak moc je trh překoupen či přeprodán. Líbí se mně myšlenka množství peněžní zásoby v porovnání s kapitalizací firem. Na podobném ukazateli je založen jeden fond pro kvalifikované investory v ČR, který operuje pouze s procentním poměrem mezi hotovostí a ETF na S&P500.

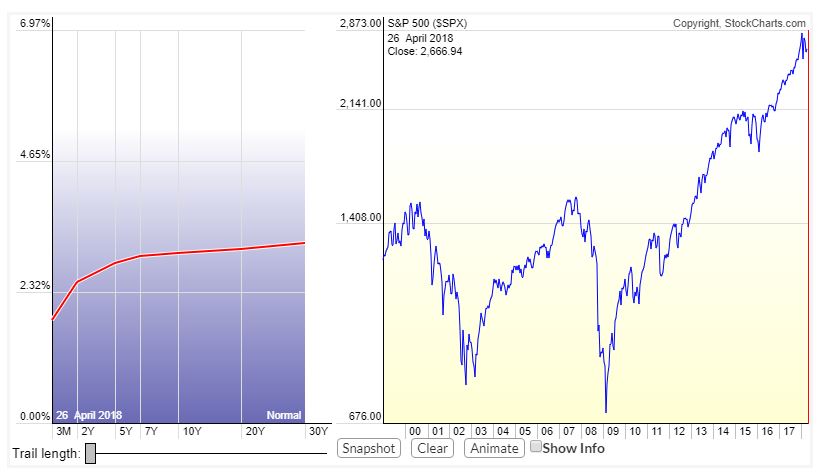

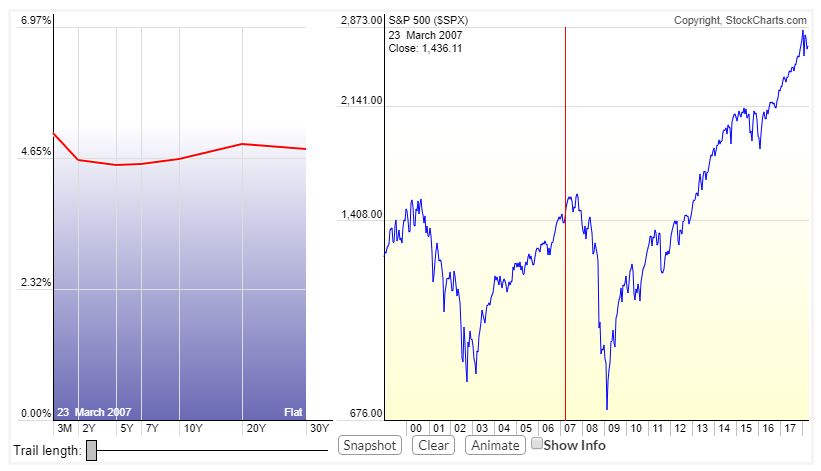

4) Výnosová křivka dluhopisů

Klasická výnosová křivka dluhopisů vypadá tak, že krátkodobé dluhopisy nesou nižší výnos než dlouhodobé. Pokud se na trhu objeví situace, že krátkodobé dluhopisy nesou vyšší výnos než dlouhodobé, měli bychom se mít na pozoru. S dynamickou křivkou si můžete vyhrát zde. Aktuální výnosová křivka zatím není v takové fázi, že by krátkodobé dluhopisy nesly více než dlouhodobé:

Zdroj obou grafů výnosových křivek: http://stockcharts.com/freecharts/yieldcurve.php

Porovnejme aktuální výnosovou křivku s lednem 2007:

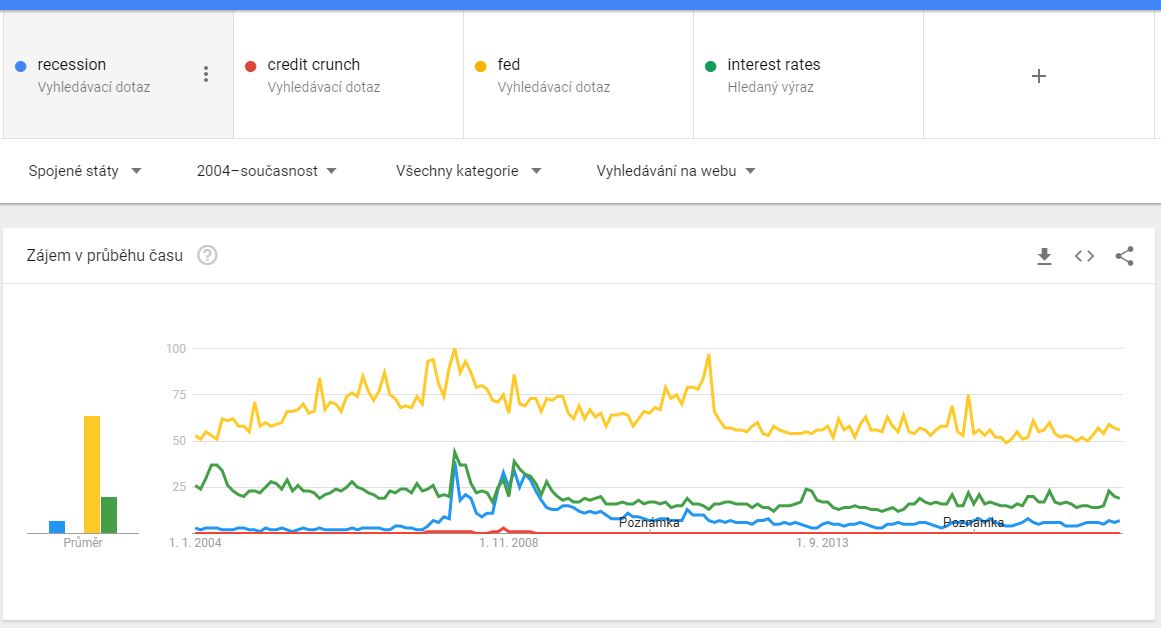

5) Google trends

Posledním dnes zmíněným ukazatelem je použití google trends a pár klíčových slov v rámci daného regionu. Pojďte do google trends zde. Napište klíčová slova – recession (recese), credit crunch (neochota bank půjčovat peníze), fed (centrální banka v US) a interest rates (úrokové sazby), zvolte region Spojené státy, období od 2004. Dostaneme následující graf:

Pokud bychom se zbavili US akcií v lednu 2008, kdy většina slov měla nejvyšší vyhledávanost, ušetřili bychom si ztrátu z let 2008 – 2009 (pokud bychom chtěli časovat trh). Jedná se pouze o doplňkový indikátor, který nám může přidat hodnotu do celkového obrazu, jak si finanční trhy vedou. Osobně mám takto nastavenou úvodní stránku v googlu a denně vidím, jak se klíčová slova vyvíjí. Pro příznivce kryptoměn – podívejte se na vyhledávání a vývoj ceny bitcoinu či ostatních kryptoměn a zjistíte, kdy byl největší boom. Opět by pokles z maxim seděl s objemy vyhledávání.

Závěr

Neexistuje ukazatel, který vám přesně na den, měsíc ba ani delší dobu řekne, jestli trh v daném regionu začne padat či se zotaví po poklesu. Můžeme pouze odhadnout, v jaké fázi se trh nachází. Aktuálně trhy rostou, US trhy jsou dle PE, akcioměru a tržní kapitalizace vůči HDP předražené, avšak výnosová křivka ani google trends klíčová slova neznačí, že by měla přijít v blízké době recese ba dokonce krize. Nacházíme se v býčím trhu, který již devátý rok v US roste. Ale proč? Je růst podložený zisky společností či pouze bezmyšlenkovitými nákupy na základě přístupu k levným penězům? Na tuto otázku se snaží ukazatele odpovědět, ať už přímo či nepřímo. Dobré je sledovat také zadluženost a pumpování peněz do ekonomik. ECB zpomaluje program nákupů aktiv, pokud se ekonomika bude vyvíjet pozitivně, přestane úplně a pomalu začne sazby zvyšovat, aby se ekonomika nepřehřála. Kolikrát je růst způsoben růstem dluhů, které se budou muset někdy také splatit či odepsat nebo v krajním případě znehodnotit měnu (narážím na možný scénář v Japonsku). V US se již sazby pomalu navyšují a kvantitativní uvolňovaní se mění v utahování. V současné době musíme zbystřit, avšak čas na paniku ještě není, ta přijde až s poklesem trhu, kdy bude trh (nebo HDP) klesat více než 2 čtvrtletí po sobě. Na recesi se těším. Jsem zvědav, jaká bude – zda krásná nebo ošklivá. Pokud ošklivá a propady trhů budou velké, vrhnu se na jednotlivé společnosti a budu zjišťovat, jak na tom jsou. K nákupu do portfolia si poté vyberu takové, které budou mít dostatek volného cash flow a výhled růstu či dominanci na daném trhu na základě konkurenčních výhod. Pokud bude krásná, budu dělat vše jako doposud – obdivovat růst s mírnými korekcemi. Investujte rozumem, nikoliv emocemi 🙂

![]() J. Bezděkovský

J. Bezděkovský

27. 4. 2018

![]() J. Bezděkovský

J. Bezděkovský

Jakub Bezděkovský vystudoval VŠE a investování a tradingu se věnuje již od roku 2008. Specializuje se na konzervativnější investice a trading, tedy spekulace s vyšším rizikem. V současné době pracuje pro jednoho z největších retailových brokerů v ČR, kde se starám o klienty. Spolu s tím se věnuje i vzdělávání traderů a investorů.