Kraft Heinz v problémech – co se stalo?

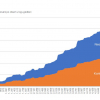

Společnost Kraft Heinz se minulý týden dostala do hledáčku velkého množství obchodníků a investorů. Šlo o zveřejnění výsledků hospodaření, na které investoři reagovali masívními prodeji a srazili cenu akcii o více než 25 % (to vše za nevídaného počtu zobchodovaných akcií – podívejte se na graf).

Proč takový zájem? Začnu tím méně závažným, ale mediálně vděčnějším. Největším akcionářem společnosti je Berkshire Hathaway, společnost Warrena Buffetta, nejznámějšího hodnotového investora na světě. Ten před pár lety nakoupil velké množství akcií, je klíčovým akcionářem a akcie společnosti Kraft Heinz tvoří jednu z největších pozic v jeho portfoliu. Konkrétně je aktuální hodnota jeho pozice 14 miliard USD a jedná se o šestou největší pozici. Na prvních 5 místech je Apple, Bank of America, Wells Fargo, Coca Cola a American Express. Pohyb ceny akcie znehodnotil jeho pozici o 4 miliardy dolarů.

Společnost také oznámila snížení dividend do 40 % , proto je stávající dividendový výnos, který je více než 7%, irelevantní.

Proč takový výprodej? Kdyby šlo běžné špatné čtvrtletí, reakce by takováto nebyla. Prodávali by obchodníci zaměření krátkodobě, investoři by seděli a vyčkávali na další vývoj, jelikož pro dlouhodobého investora špatné čtvrtletí nic neznamená. Zde se však jedná o situaci, kdy musí dávat pozor i dlouhodobí investoři.

Co se stalo? Společnost snížila ocenění svých nejlepší značek o 15,4 miliard dolarů. V poměru k nehmotným aktivům, je to snížení o 15 %. Takové snížení není nic příjemného a jistě mu předcházela velmi důsledná a mnohokrát kontrolovaná analýza vycházející z odhadu budoucího vývoje. Je dobré si uvědomit, že brand management je klíčový prvek u většiny velkých firem, proto k němu přistupují velmi precizně. Pokud tedy takové číslo zveřejní, musí být situace závažná.

Z výše uvedené částky jde 7,1 miliardy na vrub odpisu goodwillu pocházejícího z fúze firem v roce 2015 (tedy přeplacení ceny i díky nadhodnocení ocenění značky) a 8,3 miliardy na vrub přímého snížení hodnoty značek klíčových produktů, které byly součástí aktiv společnosti. Jde o značky „Kraft“ a „Oscar Mayer“, což jsou nosné pilíře tržeb. Je to něco, jako kdyby Apple prohlásil, že iPhone se špatně prodává, a proto brand „iPhone“ ztrácí na hodnotě.

Společnost navíc začala být vyšetřována americkou SEC pro podezření z nekalých účetních praktik. Vyšetřování ze strany SEC začalo ještě před tím, než společnost přistoupila k přecenní značek. To byl až důsledek zmíněného vyšetřování. Z toho vyplývá, že SEC měla i jiné indicie. Tato zpráva je ale spíše méně podstatná, vzhledem k dalším skutečnostem.

Kombinace všech těchto faktorů vedla ke zmíněnému masakru ceny akcie. Už se objevují první žaloby investorů na poskytování zavádějících informací.

Zda je akcie za stávající cenu vhodná cena k nákup nebo ne ukáže až čas. Osobně zatím stojím bokem a akcii jen sleduji. Je možné, že se postupně ukáže jako zajímavá na nákup, ale také můžeme časem narazit na další kostlivce ve skříni. Nechme se překvapit.

PS: I když tu máme 2x za sebou „špatnou“ zprávu v souvislosti s portfoliem Warrena Buffetta, tak jej pořád vidím jako špičkového investora. To, že se sem tam nějaká pozice nepovede, v dlouhodobém kontextu vůbec nic neznamená.

Zdeněk Zaňka

27. 2. 2019

Zdeněk Zaňka

Na burze Zdeněk obchoduje již od roku 2006 a jeho specializace jsou AOS a akcie. Od roku 2012 předává své znalosti také dalším traderům. Přednášel v České republice, Bělorusku, Velké Británii, Polsku, Hong Kongu, Itálii a v mnoha dalších místech světa. Zdeněk Zaňka je zakladatelem projektů Quastic.cz a Trhy.cz, napsal 2 knihy o automatickém obchodování - jednu v češtině a druhou v angličtině, kterou nechal speciálně pro čínský trh přeložit do čínštiny.