Na sójovém oleji to žije

Sójový olej je tento týden pod vlivem silných fundamentů. Začátkem týdne jsme na ZL mohli zaznamenat prudký pohyb směrem vzhůru. Cena dokonce provedla break nad 35c. Důvodem bylo rozhodnutí ministerstva obchodu USA o zavedení cla ve výši 50% až 64% na biodiesel při importu z Argentiny a 41% až 68% při importu z Indonésie. Bionafta se vyrábí primárně ze sójového oleje, takže tento krok nepochybně zvýší poptávku po domácí produkci v USA.

Proč se k tomuto kroku Trumpova administrativa odhodlala?

Podle oficiálního zdůvodnění jde o reakci na dotování produkce těchto biopaliv vládami Argentiny a Indonésie. Jedná se tedy o antidumpingové opatření, které má zachovat rovnováhu na trhu v USA. To by na první pohled nebylo nic divného. Je tady však jeden podstatný detail. Kdo alespoň trochu zná situaci v USA, tak ví, že i v této zemi jsou ceny biopaliv uměle podporovány. Do benzínu i nafty se musí povinně přimíchávat určitý podíl biosložky. Rafinerie, které tak nečiní, musí nakupovat tzv. kredity od rafinerií, které tak činí.

Celé toto schéma není nic jiného, než nástroj na podporu využívání obnovitelných zdrojí ve fosilních palivech. To v konečném důsledku uměle zvyšuje cenu biosložek. U benzínu se jedná o ethanol, kde jsou primární výchozí surovinou cukry obsažené v cukrové řepě, ale také kukuřici nebo pšenici. U nafty jde potom o různé rostlinné oleje, jako je právě sójový olej.

Jediný rozdíl oproti Argentině a Indonésii je v tom, že v USA neplatí tuto podporu vláda, ale přímo spotřebitelé prostřednictvím vyšších cen pohoných hmot. Ať už se nám to ale jeví fér nebo ne, trh pracuje s fakty a je jasné, že tato opatření jsou příznivá pro cenu sójového oleje v USA.

Na druhé straně není dobré jejich vliv přeceňovat. Export z Argentiny a Indonésie do USA si jistě najde nového zákazníka. Velmi čerstvá je zpráva o dohodě mezi Argentinskou a Čínskou vládou o obnovení exportu sójového oleje do Číny. To bude mít v dostatečně dlouhém horizontu dopad na omezení exportu z USA do Číny, takže nabídka a poptávka na domácím trhu v USA se dříve nebo později pravděpodobně vyrovná.

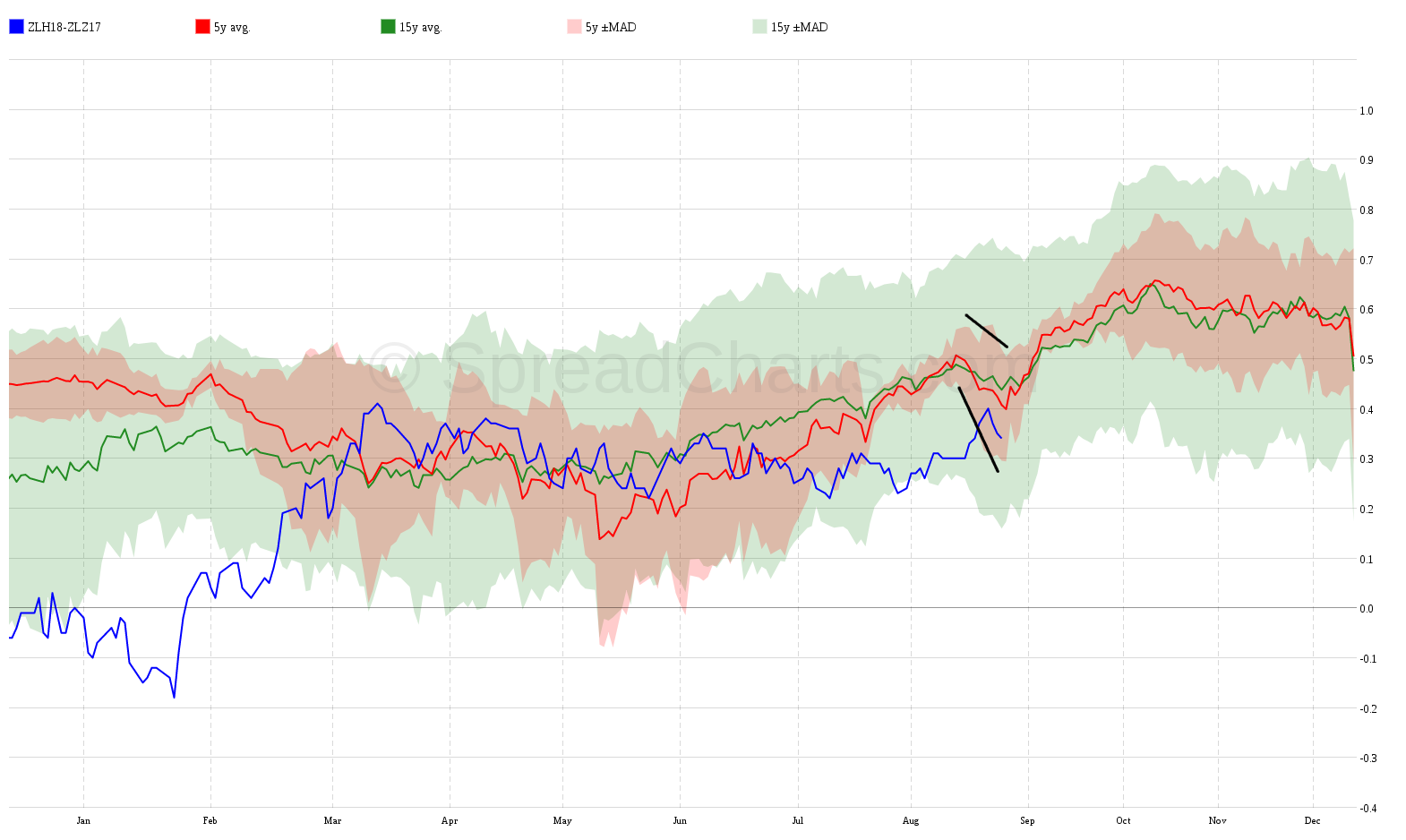

Novým fundamentem se také zvýšilo riziko růstu ceny sójového oleje. Jak jistě víte, neobchoduji čisté komoditní futures, ale méně rizikové interdelivery spready. Proto mě tyto nové zprávy zatím vůbec nevyvedly z míry. Jak jsem již psala v nedávném článku, v současné době držím bear spread ZLH18-ZLZ17. A jelikož bear spready profitují hlavně z poklesu cen komodit, dostala jsem několik dotazů, zda zamýšlím ukončit pozici nebo ji alespoň zmenšit z důvodu zvýšeného rizika růstu podkladu.

Moje odpověď je ne. Nechci tuto pozici uzavřít kvůli této zprávě, protože stále není jasné, jaký dopad to bude mít na cenu sójového oleje dlouhodobě. A protože mám na své straně contango, případný mírný růst komodity nemusí způsobit výrazný pokles spreadu. A právě u tohoto spreadu se nebylo v minulosti vyjímkou, že spread profitoval navzdory rostoucí ceně komodity.

Proto jsem si spready tolik oblíbila. Jsou méně rizikové a více se hodí pro můj účet. V případě podobných zpráv nemusím být okamžitě vyhozena z trhu a stále existuje slušná šance na úspěšný obchod.

Na spreadu došlo nedávno k jasnému breakoutu trendové přímky, což je pro mě velmi pozitivní signál. Samozřejmě spekuluji na to, že spread prorazí i další bariéru na 0,40 centech.

Případný pokles spreadu na konci srpna by mě nepřekvapil, a to ani kdyby nepřišla žádná neočekávaná zpráva. Analýza sezonality naznačuje mírný pokles v tomto období. Upozorňuje na to hlavně míra rozptylu (červený kanál kolem 5-letého průměru), která v krátkodobém horizontu klesá a rozšiřuje se.

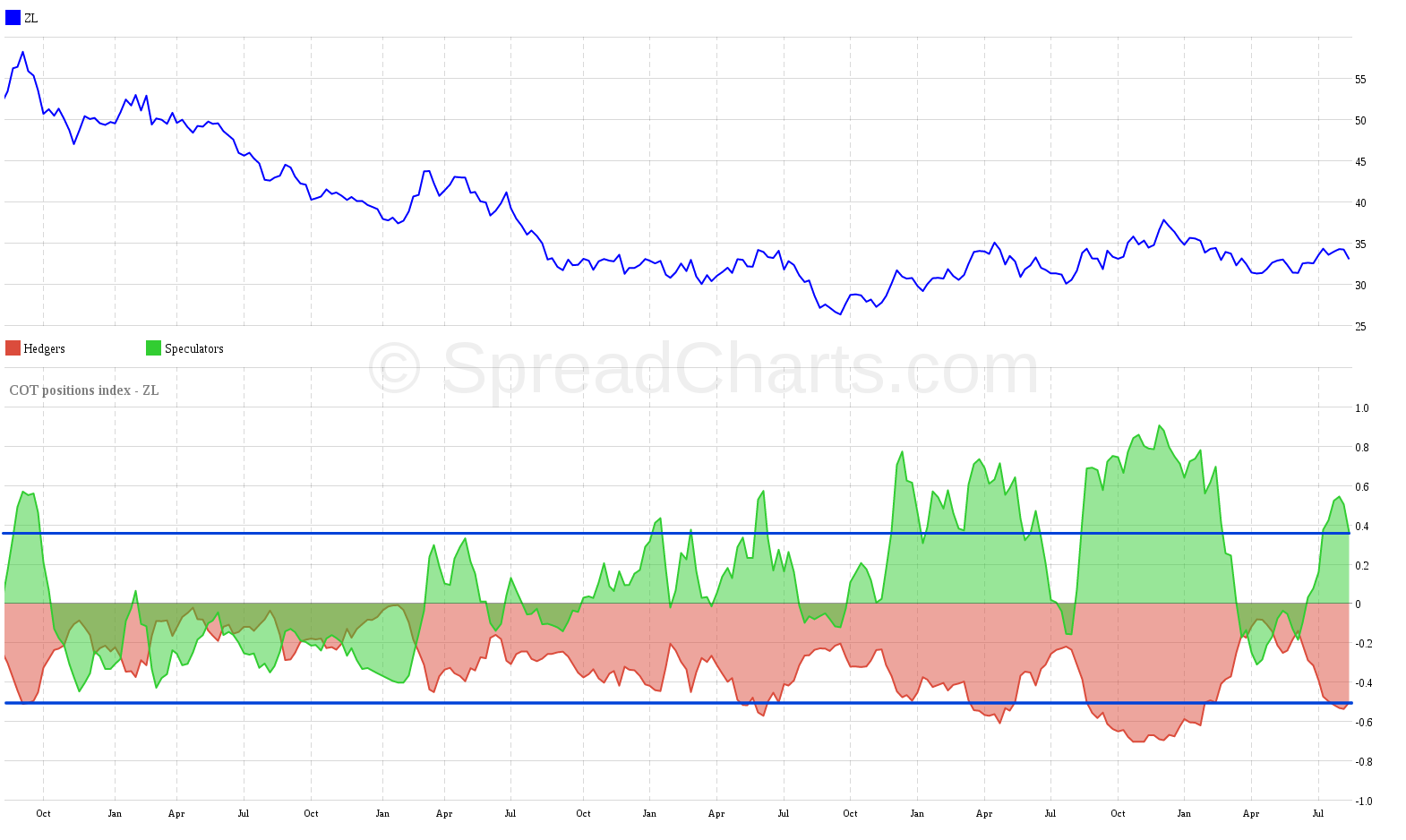

Samozřejmě nevím, jak obchod dopadne. Možná bude mít fundament na cenu oleje přece jen dlouhodobější dopad, který bude silnější než contango. Obchodník musí počítat s každou možností. Můj obchodní systém mi však ještě nepřikazuje z pozice vystoupit, proto se stále držím původního plánu. COT je zatím také příznivý, takže v trhu zůstávám. Ale samozřejmě nevylučuji, že se za pár dnů se situace nezmění.

![]() Elena Lindišová

Elena Lindišová

25. 8. 2017

![]() Elena Lindišová

Elena Lindišová

Elena začala obchodovat komoditní spready při práci a zároveň studiu na vysoké škole. Obchodování na komoditních trzích jí nabízelo možnost vydělat nějaké peníze navíc, aniž by ji to zabralo příliš mnoho času. Na základě svých zkušeností později vytvořila vzdělávací kurzy obchodování komodit, které svým rozsahem a kvalitou nemají globální konkurenci. Výsledkém její vzdělávací činnosti je rozsáhlá komunita ziskových obchodníků v ČR a na Slovensku.