Alternativní přístup k shortu neefektivních ETF – párové obchodování (1/3)

Vážení čtenáři, v dnešním článku vás chci seznámit s mírně odlišným přístupem k využití neefektivit u ETF. Dáme si tak tedy od opčních obchodů krátkou přestávku. Navážu tak trochu na článek, ve kterém jsem popisoval zcela základní přístup – tj. přímý short ETF. Jak jsem ale v článku zmínil, jedná se (bez striktního money-managementu) o poměrně agresivní obchodní strategii, kde rychlý pohyb podkladového aktiva může být opravdu velmi nepříjemný.

Dnes Vám chci popsat konzervativnější obchodní přístup a tím je párové obchodování neefektivních ETF. O co se jedná? Logika je v zásadě velmi jednoduchá. Jak už víte z předchozích článků, soustředíme se na takové trhy, takové ETF, které se vyznačují nějakou neefektivitou – a to buďto takové, které dlouhodobě klesají a nebo je mechanismus jejich fungování velmi náchylný k události typu „black swan“ a která jejich hodnotu může ze dne na den snížit o vyšší desítky procent. Samozřejmě – pákové ETF všechny tyto neefektivity navíc ještě několikrát umocňují, takže vás asi příliš nepřekvapí, že právě v našem výběru budou figurovat.

A na rozdíl od klasického párového obchodování akcií, kdy nakupujeme jeden titul a druhý se stejným nominálem prodáváme, u neefektivních ETF budeme již z logiky věci prodávat oba tituly.

Samotné obchodování je poměrně jednoduché.

- Nejprve musíme samozřejmě zvolit vhodný pár – ideální je ze stejné „stáje“, tj. od stejného ETF správce. Platí, že jedno ETF by mělo na stejném podkladovém trhu sledovat směr long, zatímco druhé směr short (typicky je má ETF v popisu např. Bull x Bear nebo Long x Short)

- Otevřeme stejnou – myšleno hodnotou nominálu – short pozici na obou ETF. Stejná nominální hodnota znamená, že pokud jeden ETF stojí např. 10 USD a druhý 20 USD, pak pro stejný nominál řekněme 10.000 USD musím shortovat 1000 ks prvního a 500 ks druhého ETF.

- Jistě Vás napadne, co dělat, když se cena mění. S měnící se cenou se samozřejmě bude měnit i hodnota nominálu, který by ale měl zůstat +- stejný, aby pozice zůstala vyvážená. Vezměme například v potaz situaci, kdy z úvodních 10.000 USD v shortu obou ETF bude po výrazném pohybu nominál jednoho 14.000 USD, zatímco druhého 6.000 USD. Je tedy jasné, že bychom měli velmi nevyváženou pozici. Je třeba tedy obchod tzv. rebalancovat – tj. vyrovnat do stejné výše nominálu na obou stranách. Typicky se tak děje dalším shortem adekvátního množství druhého ETF či uzavřením části shortu prvního ETF, či kombinací obojího. Cíl je jasný – vyrovnat nominální hodnotu na stejnou úroveň.

- Co se týká uzavření obchodu – zde využívám typicky 2 výstupní metody:

- Výstup při uzavření předem definovaného profitu vůči nominálu obchodu

- Časový stop-loss (typicky max 1 rok)

Výběr vhodných ETF pro párový short

V zásadě využívám pro výběr následující kritéria:

- Výši tzv. borrowing fee – poplatek za půjčení akcií, zkrátka náklad za držení short pozice. Již jsem popisoval, že u shortu ETF či akcií je velmi důležité znát přesnou výši, protože může velmi zásadně ovlivnit výkonnost strategie, zejména v delším období. Ideální je, pokud tento náklad nepřesáhne u ETF 5% ročně.

- Rozkolísanost – tedy volatilitu podkladových instrumentů – platí, že čím vyšší kolísání, tím pro nás lépe. Jednoduše nechceme podkladový trh, který „jde jedním směrem“, potřebujeme takový, které je naopak volatilní a ideálně jde dlouhodobě spíše do strany

- Likviditu, resp. množství dostupných akcií k shortu – u některých instrumentů toto může být problém, denní minimální volume by mělo být alespoň 1 mil.

Jak vás asi jistě napadne, z výběru kandidátů pro toto obchodování tedy vypadávají ETF navázané na volatilitu (např. UVXY), které jsem popisoval v minulých kapitolách. Poplatek za short je zde totiž velmi vysoký. Proto právě tyto volatilní ETF obchodujeme nikoliv napřímo přes short ETF, ale prostřednictvím opčních strategií spekulujících na pokles trhu.

Naopak s ohledem na kritérium volatility se jakožto potenciálně zajímaví kandidáti jeví páková (3x) ETF. Je zde ale opravdu třeba dávat pozor na náklad na short a dostupnost akcií k shortu (což spolu v podstatě úzce souvisí).

List zajímavých pákových (3x) ETF můžete najít například na ETFdb.com.

Jako příklady možných kandidátů, které splňují kritéria likvidity uvádím následující:

- FAS a FAZ

- TNA a TZA

- NUGT a DUST

- ERX a ERY

- UGAZ a DGAZ

- TQQQ a SQQQ

- SPXL a SPXS

- JNUG a JDST

- GUSH a DRIP

- UWT a DWT

a ještě několik dalších příkladů.

Každopádně – jak se přesvědčíte v dalším dílu tohoto seriálu, je ještě nutné pro finální výběr provést důkladnou analýzu jak z hlediska nákladu na short, tak s ohledem na volatilitu podkladového instrumentu.

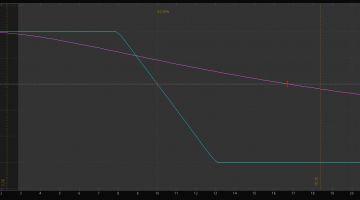

Na závěr – jako malou ukázku zajímavého páru graf NUGT (vyznačen cenovým svíčkovým grafem) a DUST (vyznačen modrou linkou). Všimněte si, že již za poměrně krátkou dobu se zde projevil určitý nesoulad (22.75% vs. -30,30%). O tom ale více v příštím díle.

![]() Jan Kaška

Jan Kaška

14. 3. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.