Alternativní přístup k shortu neefektivních ETF – párové obchodování (3/3)

V předchozích dvou článcích jsem popisoval, jakým způsobem lze využívat párové obchodování – resp. v našem případě dvojitý short – k využití neefektivit na ETF. Řekli jsme si, že při výběru vhodných kandidátů je zapotřebí brát v potaz jednak náklad na short (borrowing fee na roční bázi v %), dále dostatečnou volatilitu těchto trhů a v neposlední řadě též likviditu, potažmo počet dostupných akcií k shortu. I při dodržení těchto zásad je třeba počítat s určitými riziky. Těm bych chtěl věnovat tento článek.

Jaká jsou tedy ona největší rizika?

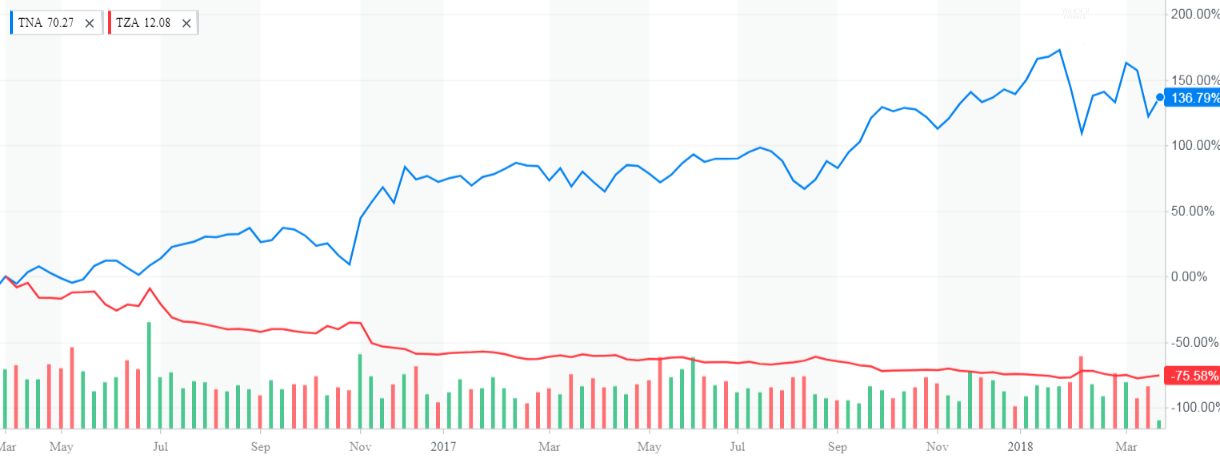

- Ztráty jsou hypoteticky neomezené – i když se nejedná o short jednoho trhu, ale obvykle short trhů jdoucích inverzně proti sobě v % vyjádření (na denní bázi), přesto není riziko hypoteticky ničím limitované. Jak už bylo popsáno v minulém článku – největším „zabijákem“ této strategie je nulová volatilita – rozkolísanost. Pokud jde trh jedním směrem, s minimálními korekcemi, short druhého ETF v páru již tyto ztráty nestíhá dorovnávat. Do jisté míry může samozřejmě pomoct rebalancování – tedy úprava nominálních hodnot obou trhů na stejnou hodnotu, nicméně při dlouhodobém shortování rostoucího trhu s nulovými výkyvy se i tak jedná o ztrátovou záležitost. Takovou situaci ukazuje např. pár ETF: TNA a TZA, viz následující graf. Zatímco TNA (modrá křivka) za poslední 2 roky posílil o cca 137%, TZA (červená křivka) oslabil „jen“ o necelých 76% a poskytl by tak nedostatečné krytí proti ztrátám ze shortu z TNA.

- Nejedná se o tržně neutrální strategii – i přesto, že pozici rebalancujeme (při pevně definovaném „vychýlení nominálu“ – např. o 10, 20%), je jasné, že v onom „mezidobí“ mezi jednotlivými rebalancováními máme pozici buďto mírně long či mírně short. Nejedná se tedy zcela o tržně neutrální strategii a je třeba si toho být vědom.

- Transakční náklady – jedná se tedy zde jednak o náklady na short pozice, ovšem též je třeba počítat s náklady (komisemi) za otevření obchodu při pravidelném rebalancování. Při posouzení výkonnosti strategie je tedy třeba brát i tyto náklady v potaz a obchodovat ideálně u brokera, který má tyto náklady (komise) co nejnižší

- Zisk vs. riziko – tyto strategie se obvykle vyznačují vysokou mírou úspěšnosti, ale s nízkým ziskem, na druhou stranu existuje zde (byť nízké) riziko velké ztráty. I přesto, že se nejedná o opční strategie, podobný profil mají často tzv. tržně neutrální opční strategie (např. Iron Condor s velmi širokým pásmem pro profit či např. OTM vertikální spread). I zde existuje vysoká pravděpodobnost úspěchu s relativně nízkým výnosem, na druhou stranu je zde malá pravděpodobnost relativně vysoké ztráty. Ti z vás, kteří se tedy zabývají opčním obchodováním takto nastavených strategií, najdou s párovým shortem ETF určité paralely.

- Nejedná se o arbitrážní příležitost – jak již bylo řečeno výše, ztráty jednoduše mohou být velmi vysoké. I přesto, že našim cílem je short ETF s výraznou neefektivitou (která tyto ETF dlouhodobě tlačí směrem k nule), nikdo nám nezaručí, že právě na onom ETF nenastane velmi výrazný růst bez volatility a my se tak dostaneme do potíží. V takovém případě nás od ztrát nezachrání ani short onoho inverzního trhu v páru, který ztráty sice může do jisté míry zmírnit, nikoliv však eliminovat.

I přes tato rizika ale short párových ETF považuji za velmi zajímavý obchodní přístup, který má své místo v obchodním portfoliu obchodníka využívajícího neefektivních ETF – např. z důvodů, že tyto ETF nemají dostupné opce, apod. Je třeba dbát zvýšenou pozornost na dodržování výše uvedených zásad, zejména tedy nevnímat tuto strategii jako arbitrážní příležitost.

![]() Jan Kaška

Jan Kaška

27. 3. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.