Co je alfa a jak generovat alfu (2/2)?

V minulém článku jsem rozebíral možnosti, jakými lze na trhu generovat alfu. Jak je z výčtu patrné, lze tak docílit mnoha způsoby a skrze mnoho strategií a instrumentů.

Důvod, proč bych se rád v příštích kapitolách tohoto seriálu zabýval primárně systematickým obchodováním opcí na VIX, resp. na ETF/ETN navázaná na VIX, je ten, že VIX a jeho deriváty splňují téměř ve všech bodech nejlépe kritéria pro obchodování alfy.

Projděme si tedy body z mého předchozího článku ještě jednou a ukažme si, proč je pro nás právě VIX pro generování alfy velmi zajímavý.

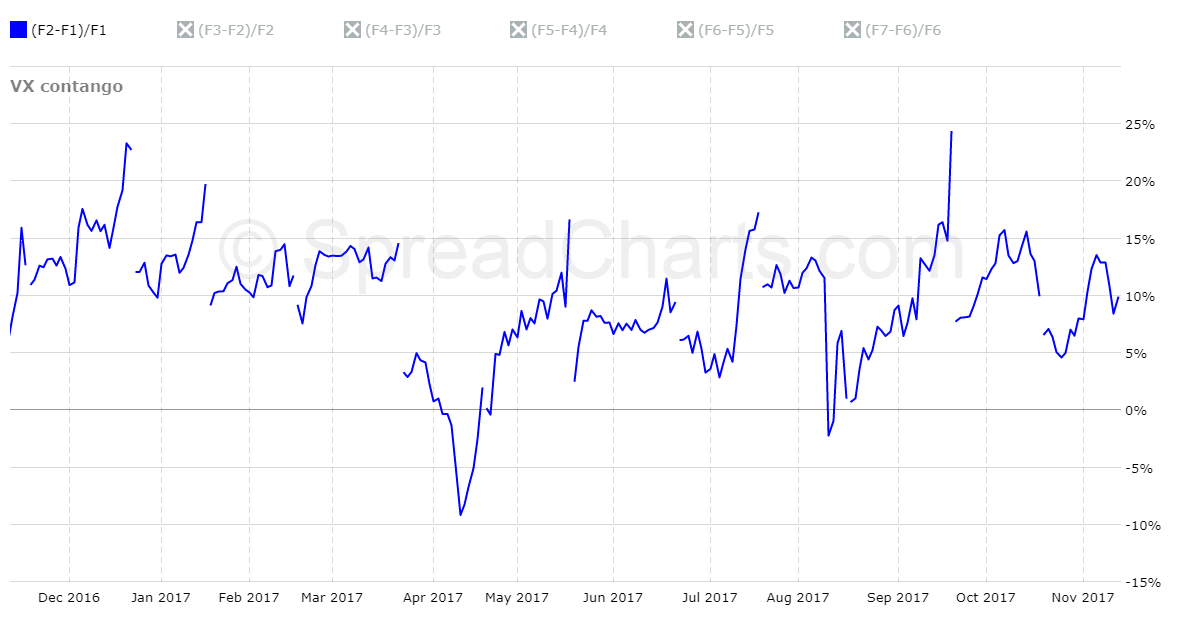

1) Contango – termínová křivka VIX nabízí zdaleka nejvyšší úrovně dlouhodobých contang. Měsíční alfa z tohoto obchodování se pohybuje na úrovni vyšší než 5%. Samotnou termínovou křivku futures kontraktu pro index VIX jsem již ukazoval v minulém článku, na obrázku níže pak již vidíte aktuální % výši contanga (v tomto případě vyjádřeného jako % rozdíl mezi prosincovým a listopadovým futures kontraktem), která aktuálně činí 9,89 %.

2) Tracking error – vysoká mezidenní volatilita hodnoty VIX zabezpečuje opět velmi vysoký tracking error v řádech 5% měsíčně. Vyšší tracking error nabízí pouze např. 3x páková ETF na těžaře zlata.

Pojďme si pro zajímavost ukázat, jak vypadá srovnání nepákového vs. pákového instrumentu, v tomto případě se jedná o ETF/ETN navázané na index VIX, konkrétně VXX a pákový UVXY.

Z grafu je patrné, že i za poměrně krátkou dobu (sledované období byl srpen-první polovina září 2017) dochází k výraznému rozptylu ceny obou instrumentů právě z důvodu poměrně vysoké mezidenní volatility. Zatímco tedy VXX se nachází na začátku tohoto časového úseku prakticky na stejných hodnotách jako je tomu na konci (-0,47%), UVXY velmi výrazně klesá (-16,45%). Rozdíl je tedy i za takto krátký úsek značný.

3) Statistická arbitráž – VIX lze historicky poměrně dobře statisticky popsat a lze tedy říci s jakou pravděpodobností úspěchu člověk do obchodů vstupuje. Obchodování VIXu generuje nejvyšší rizikově očištěný výnos při vstupech do short pozice na 2 směrodatných odchylkách a více. V rámci fondu využíváme pro časování optimálního vstupu do obchodu vlastní softwarové řešení, v dalších kapitolách seriálu bude řeč o tom, na jaké bázi pracuje, jaké podmínky využívá a jaké jsou další nezbytné předpoklady pro kvalitní načasování obchodu.

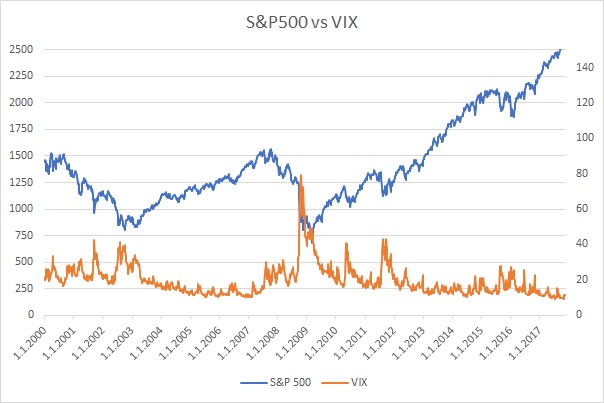

Existuje rovněž velmi těsný vztah mezi denní změnou indexu S&P 500 a VIX, což umožňuje párové obchodování.

4) Odchylka od fundamentů – VIX dobře koreluje s fundamenty na trzích, zejména pak vyjádřených v úrovních spreadů high yield dluhopisů. Krátkodobé odchylky od rovnovážné hodnoty způsobené např. sentimentem kolem rozhodnutí centrální banky či politických událostí nabízí čas od času prostor pro aktivní řízení a oportunitní obchody.

5) Opce – likvidita na opcích je velmi dobrá co se týče krátkodobých opcí. Obecně není problém ani s dostupností striků a expirací. Nižší likvidita a vyšší spready u dlouhých maturit jsou kompenzovány možností tvořit zajímavé opční strategie, které eliminují některé neduhy obchodování VIXu v kratším horizontu (vysoká volatilita).

Jak je vidět, VIX a jeho deriváty splňují téměř ve všech bodech nejlépe kritéria pro obchodování alfy. V příštím díle podrobně rozeberu contango a seznámím s konstrukcí ETF/ETN navázaných na VIX.

![]() Jan Kaška

Jan Kaška

15. 11. 2017

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.