Contango a jeho využití (1/2)

V minulých 2 dílech mého seriálu jsme si ukázali, proč považuji VIX a jeho deriváty za velmi zajímavý zdroj generování alfy. V dnešním díle bych se chtěl více zaměřit na první předpoklad, tj. vysoké contango. Vysvětlíme si tedy, co to contango vůbec je a co znamená, že trh je v contangu.

Contango je situace, kdy se spotová cena pohybuje níže, než ceny budoucích kontraktů k dodání (futures kontraktů). Naopak backwardace nastává tehdy, pokud se aktuálně obchodované ceny na fyzickém trhu pohybují výše, než ceny budoucích kontraktů k dodání.

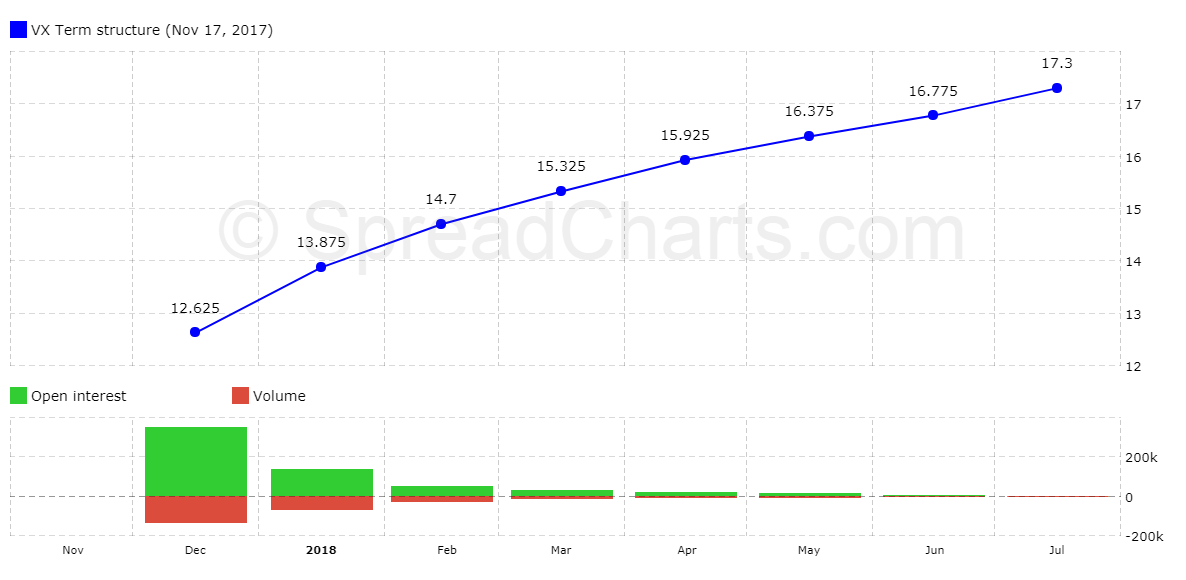

Na obrázku níže vidíme termínovou křivku futures kontraktů pro index volatility VIX, který je pro svůj průběh často přezdívaný „barometr strachu“ na trzích. Nechci vás nyní zatěžovat přílišnou teorií, každopádně je dobré alespoň rámcově pochopit podstatu jeho výpočtu. VIX index je kalkulován na základě 30-denní implicitní (očekávané, předpokládané) volatility akciového indexu S&P 500, lépe řečeno z jeho nejbližších a vzdálenějších call a put opcí. Hodnota těchto opcí tedy ovlivňuje hodnotu VIX indexu.

Jednoduše řečeno – čím větší je očekávaná budoucí volatilita a nervozita na trzích, tím větší potřebu mají investoři a portfolio manažeři se zajišťovat. Jak již jistě víte, jednou z možností, jak je možné portfolio zajistit proti propadu je nákup zajišťovacích put opcí. V takové vypjaté situaci bude tedy panovat zvýšená poptávka po put opcích, čímž jejich hodnota roste a tento růst se tedy přenáší i do výpočtu hodnoty samotného indexu VIX.

Tedy z dnešního pohledu je patrné, že trh se nyní nachází contangu, termínová křivka má rostoucí průběh, což je pro trh VIX futures poměrně typické. Jednoduše to lze interpretovat tak, že čím delší je doba, na kterou se chtějí investoři zajišťovat svá portfolia, tím více musí za takovou pojistku zaplatit.

Lze to jednoduše přirovnat k situaci s klasickým pojištěním např. auta nebo domu. Za roční pojistku také samozřejmě zaplatíte vyšší cenu než za pojistku např. na čtvrt roku.

Opakem contanga je tzv. backwardace – termínová křivka má pak – minimálně zčásti – sestupný charakter. Tento stav je typický pro situace, kdy na trhu převládá velká nervozita, často je to spojeno s výraznými propady nebo minimálně korekcemi na akciovém trhu. Hodnota bližšího futures kontraktu – tedy bližší zajištění (např. na měsíc) – je tedy dražší než delší zajištění – tj. hodnota futures kontraktu se splatností až rok. Např. při propadu v roce 2008 či 2012 byl trh ve velmi silné backwardaci.

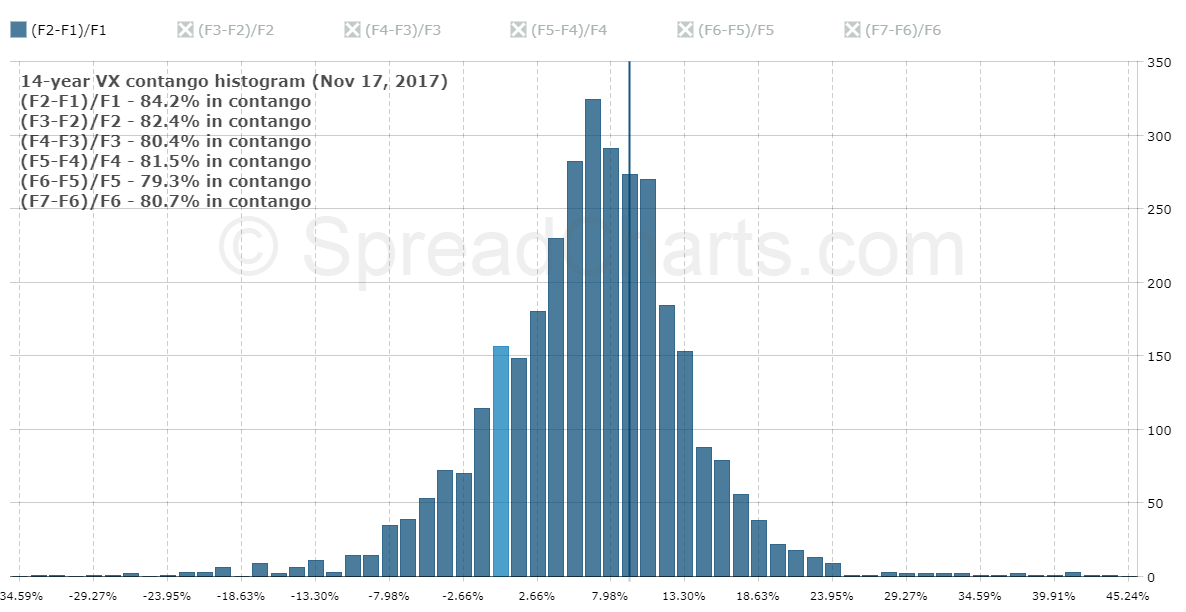

Po většinu času se trh pohybuje v contangu, což dokumentuje následující histogram, který ukazuje míru četnosti rozdělení contanga (mezi nejbližším a následujícím VIX futures kontraktem). Sloupce četnosti na pravé straně od světle modře podbarveného sloupce nám ukazují trh v contangu, na levé straně pak backwardaci.

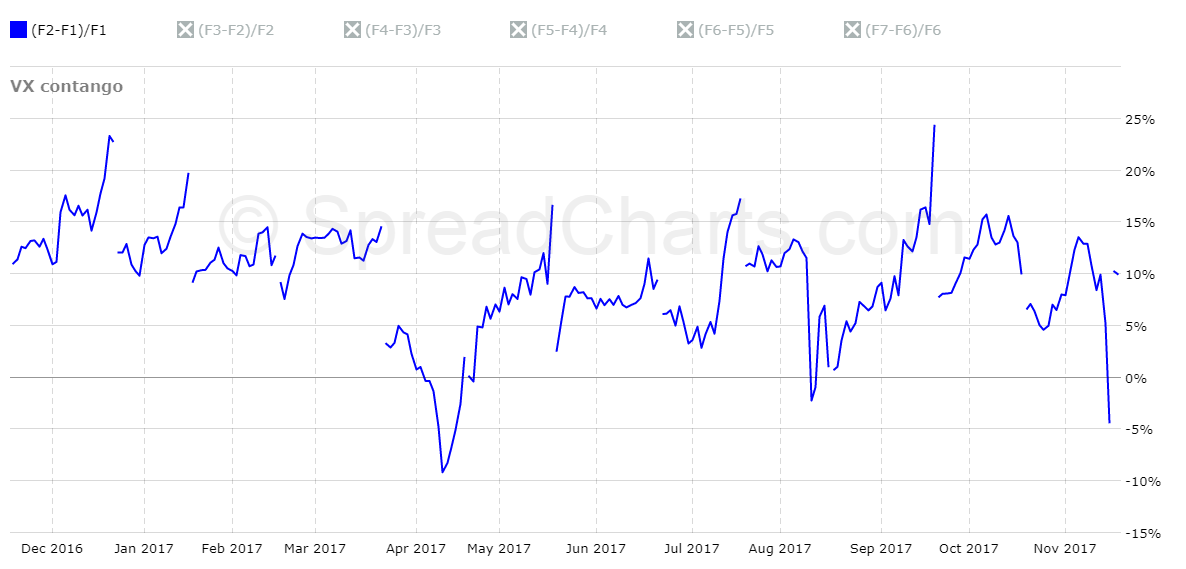

Vývoj contanga/backwardace můžeme vidět přehledně i z následujícího grafu. Hodnoty nad nulou představují contango, hodnoty pod nulou pak backwardaci. Opět se jedná o rozdíl mezi nejbližším a následujícím VIX futures kontraktem.

Historgramy i grafy vývoje contanga/bakwardace lze velmi přehledně a zcela bezplatně nalézt například na serveru spreadcharts.com, samozřejmě nejen pro VIX futures, ale například i pro komoditní trhy.

Zpět k VIXu

Z obrázku dlouhodobého vývoje indexu VIX můžeme vypozorovat, že index má tendenci ve vypjatých situacích a panice na trhu výrazně posílit, často až na velmi extrémní hodnoty (např. v roce 2008 až na hodnotu 90), avšak standardně se ve většině případů nachází pod hodnotou 20, zejména v posledních letech, kdy na trhu až na výjimky panuje nebývalý klid. Jako pomyslné low můžeme naopak označit hodnotu okolo 10.

Při pohledu na graf samotného indexu VIX váš možná napadne další věc – že v situaci, kdy index dosáhne nízké hodnoty, např. mezi 10-12, může to být ideální doba na vstup do nákupní – long pozice a je jen otázkou času, kdy index vyskočí na nějakou extrémní hodnotu a vy realizujete zajímavý profit.

Zde vás musím zklamat. Index VIX samotný obchodovat nelze – je to prakticky jen vypočtená spotová hodnota volatility. Tou dobrou zprávou ovšem je, že se od jeho hodnoty odvozují další deriváty – futures a opce, které dále využívá celá řada různých burzovně obchodovaných fondů (ETF) a dalších finančních produktů (např. ETN…) a všechny tyto instrumenty již samozřejmě obchodovat lze.

Tyto instrumenty (volatilní ETF/ETN) se obchodují obvykle naprosto stejně jako klasické akcie, není zde pro většinu z nich žádný problém s likviditou a nízkého požadovaného kapitálu (lze investovat již teoreticky i od 1 ks, stejně jako u akcií). Tato ETF lze také velmi komfortně obchodovat prostřednictvím opcí. Typickým zástupcem této kategorie volatilních ETF/ETN je instrument VXX.

V příštím díle Vás detailně seznámím s tím, jak taková ETF/ETN fungují a jaké jsou možnosti využití pro zajímavé obchodní strategie.

![]() Jan Kaška

Jan Kaška

22. 11. 2017

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.