Contango a neefektivní komoditní ETF

V minulých článcích jsem vysvětlil, co znamená pojem contango, co je index VIX a jakým způsobem fungují některá ETF/ETN na trhu s volatilitou. Zaměřil jsem se zejména na neefektivity, které taková konstrukce přináší a kterých je možno velmi zajímavě využít pro naše obchodování.

V dnešním článku bych rád na toto téma navázal a ukázal vám, že existují i jiné trhy, kde lze takové neefektivity pozorovat, zaměřím se zejména na komoditní trhy.

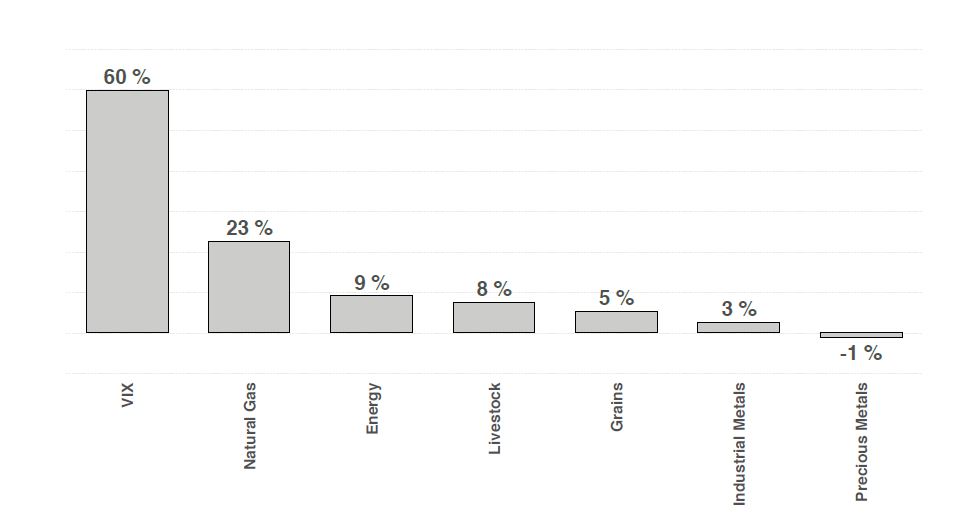

Jak vidíte z následujícího grafu, i přes to, že index VIX poměrně jasně vévodí pořadí trhů s nejvyšším průměrným ročním contangem, i další trhy stojí za povšimnutí a další zkoumání.

Ty nejznámější komoditní sektory vidíte v následujícím srovnání, které ukazuje, jaké bylo průměrné roční contango na těchto trzích za posledních 10 let.

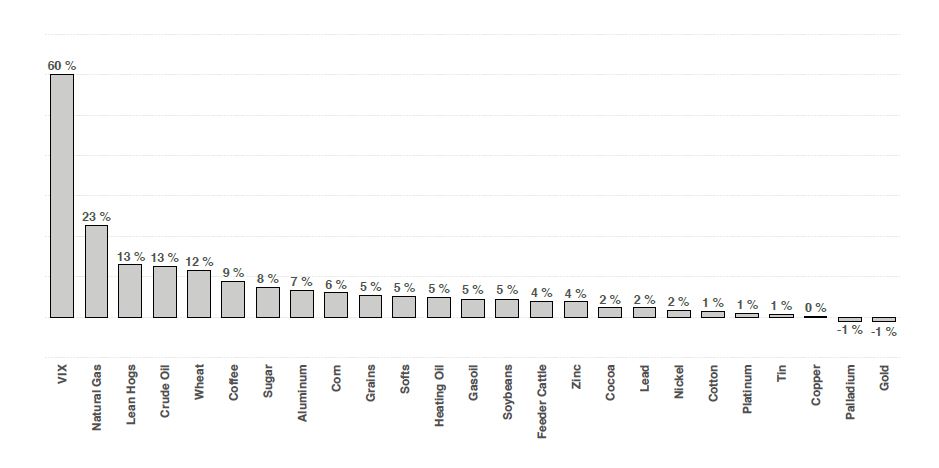

V následujícím srovnání pak naleznete detailnější výčet komoditních trhů, opět porovnáno dle průměrného ročního contanga.

Fakt, že tomuto pomyslnému žebříčku vévodí VIX vás asi již příliš nepřekvapí. Na to jsem vás již tak trochu připravoval i v předchozích dílech tohoto seriálu 🙂

Druhé místo a zemní plyn je ale určitě zajímavé i z toho titulu, že na rozdíl od VIX se trh se zemním plynem nenachází ve fundamentálně podhodnoceném stavu. Z mého pohledu tedy velmi zajímavý kandidát do portfolia, o kterém budu dále hovořit. K dispozici je celá řada ETF, opčně obchodovatelných, dostupná jsou i páková ETF.

Třetí místo – lean hogs (vepřově půlky) je také zajímavé. Zde je ovšem problém s vhodným ETF, které by šlo obchodovat prostřednictvím opcí, navíc s patřičnou likviditou.

Čtvrté místo – ropa, to již tolik nepřekvapí. Stejně jako u plynu existuje celá řada velmi zajímavých a likvidních ETF (přes USO, až po SCO, UCO, apod.) . Ostatně o obchodním systému pro shortování ropy jsem hovořil i v minulém roce na České investiční konferenci. V tuto chvíli však váhu ropy v portfoliu spíše snižuji právě na úkor strategií na zemním plynu

Nyní k ETF

V tomto článku vás chci seznámit s ETF: UNG, které díky mechanismu svého fungování dává investorům velmi zajímavou možnost, jak obchodovat trh se zemním plynem.

Princip fungování tohoto ETF je poměrně jednoduchý – tento ETF drží svou expozici na trhu se zemním plynem v nejbližším (front) měsíci. Jelikož jeho cílem je zachování expozice právě na nejblíže expirujícím kontraktu, musí tedy každý měsíc prodat nejbližší futures kontrakt a přerolovat, tj. nakoupit kontrakt následující. A jak již víte z minulého článku, právě contango je oním důvodem, proč fond v takové situaci prodává přední kontrakt za levno a nakupuje následující kontrakt za draho. A samozřejmě v situaci, kdy contango dosahuje několik % jen na na meziměsíční bázi se cena tohoto ETF proto v důsledku existence takto silného contanga přímo propadá.

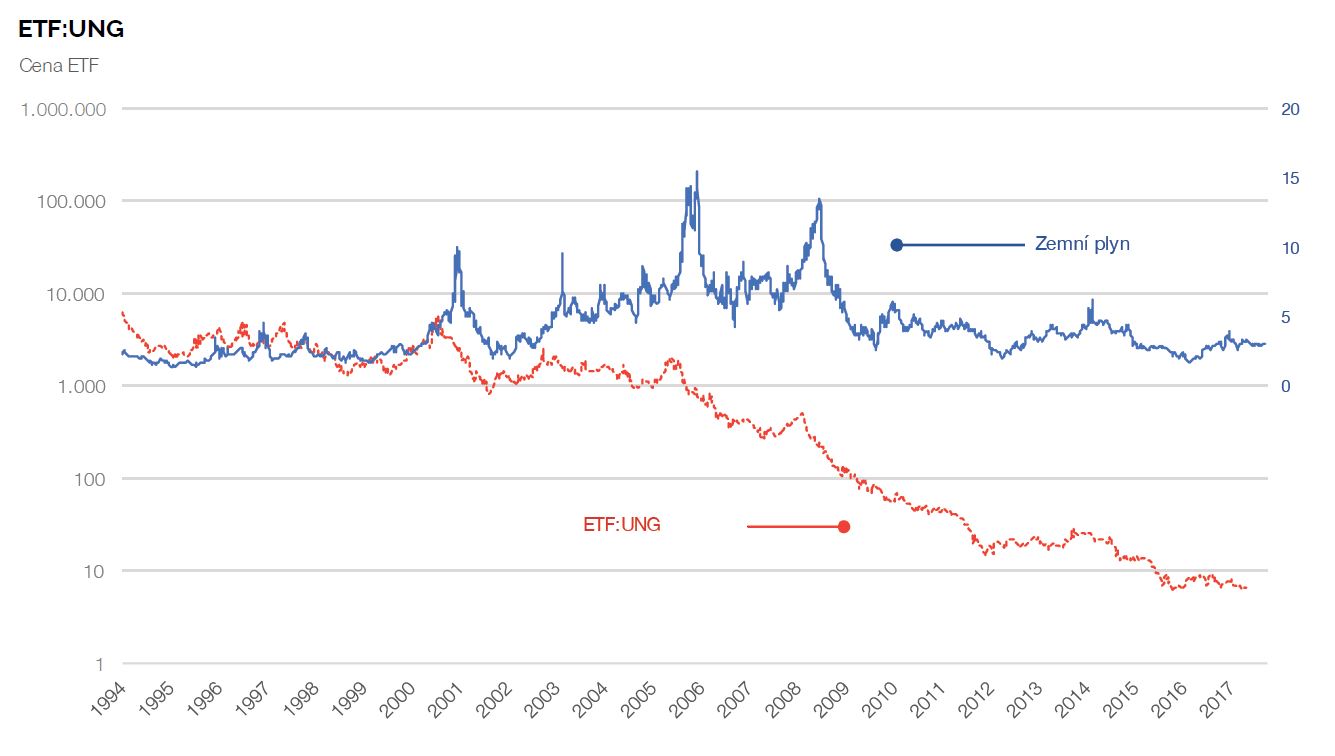

Následující graf ukazuje srovnání ceny spotové ceny zemního plynu a ETF: UNG. Je zde velmi zřetelně vidět, jak výrazně právě contango přispívá k neefektivitě a propadu ceny UNG oproti spotu, zejména v delším časovém úseku je tento rozdíl velmi jasně patrný. Dvacet let působení contanga způsobilo, že se cena ETF:UNG propadla zhruba z 10.000 USD na současných cca 6 USD. K plnému zachycení hodnoty tohoto poklesu je třeba rebalancovat shortovaný objem tak, aby stále tvořil minimální % část v portfoliu.

Jak tedy fenoménu contanga u komoditních ETF využít při obchodování. Jako příklad bych uvedl situaci, kdy na trhu se zemním plynem chceme spekulovat na pokles – ať už z fundamentálního hlediska či se orientujeme podle technické analýzy. Obchodní přístup nyní ponechme stranou.

Výhodou tohoto ETF, resp. jeho konstrukce, je ten, že vám v situaci, kdy na trhu panuje contango a vy spekulujete na pokles takového trhu dává dodatečný „polštář“ v pohybu ceny proti vám. Zjednodušeně řečeno – pokud bude na trhu 5% contango a spotový trh se zemním plynem se nepohne ani o dolar dolů, stále bude vaše short pozice na tomto ETF cca 5% v plusu a to se bavíme pouze o měsíčním horizontu.

I při relativně nízkém průměrném contangu ve výši 2 procenta na měsíční bázi se dostaneme k poklesu na roční bázi k cca 20-25%, což rozhodně není pro dlouhodobé investory zanedbatelné.

V příštím díle tohoto seriálu provedu úvod do pákových ETF. Rozeberu, jaké příležitosti se zde nabízejí a jak obrovský vliv hraje právě ona páka s ní spojený efekt „tracking-erroru“ na výrazný rozpad hodnoty těchto ETF a z toho pramenící zajímavé obchodní příležitosti pro nás.

![]() Jan Kaška

Jan Kaška

6. 12. 2017

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.