Neefektivní ETF a opční strategie long put

V minulých dílech tohoto seriálu jsem Vám vysvětlil základy strategie přímého shortu ETF a také strategie naked short call. S oběma strategiemi lze využít pokles podkladového ETF k realizaci zajímavého zisku, ovšem – jak jsme si ukázali – za cenu teoreticky neomezené ztráty. Vždy je tedy třeba mít plán, co a jak udělat, pokud by se situace na trhu nevyvíjela podle našich představ.

V dnešním dílu Vám představím jednu ze základních opčních strategií, a to je strategie nákupu put opce – neboli long put. Již jsme si vysvětlili, že opce jako taková se vyznačuje asymetrickými právy (pro nakupující) a povinnostmi (pro prodávající). Za právo (ať již koupit či prodat) kupující platí prodávajícímu opční prémii, která ale představuje maximální možnou ztrátu z dané transakce. Naproti tomu prodávající obdrží tuto prémii výměnou za povinnosti protistraně – tedy kupujícímu – prodat či nakoupit od něj určité množství podkladového aktiva. Vztah je tedy asymetrický.

Ale dost už opční teorie.

Opční strategie long put jednoduše opravňuje Vás jakožto kupující takové opce k prodeji (čili spekulaci na pokles) určitého množství podkladového aktiva v rámci vymezeného času do expiračního data této opce. Jako kupující zaplatíte určité množství peněz (prémium) a to je tedy Vaše maximální možná ztráta z celé transakce.

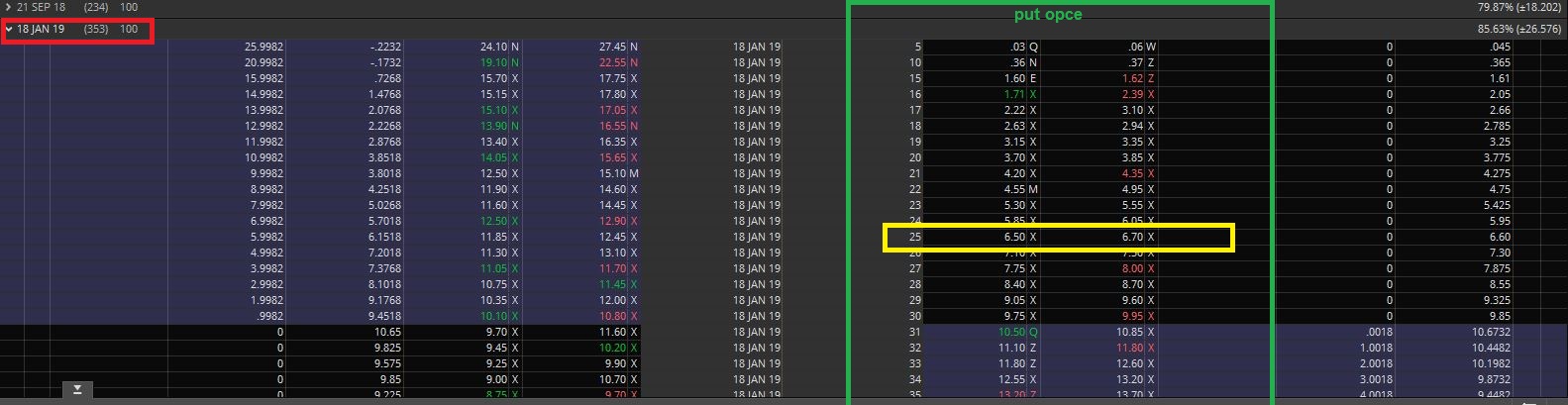

Pojďme si vše vysvětlit na příkladu instrumentu VXX.

Aktuální vývoj za poslední měsíce je následující:

Řekněme, že aktuálně chcete spekulovat na další pokles jeho ceny (podotýkám jde o modelový příklad, při aktuální stále nízké volatilitě na kvalitní vstup do short pozice stále čekám – o časování vstupu si povíme více v dalších kapitolách).

Časový rámec zvolím např. expiraci až JAN19 (čili leden 2019), aby se naplno mohly projevit veškeré neefektivity (o kterých již byla řeč v minulých kapitolách) a trh tak měl dostatek času a prostoru k dalšímu poklesu.

Vybereme např. put opci se strikem 25 za prémium 6.70 (Ask cena), zaplatíme tedy 670 USD za 1 kontrakt, což představuje náš náklad a zároveň maximální možnou ztrátu z této transakce.

Bod zvratu (break-even) je tedy na úrovni (strike – prémium) čili na hladině 25 – 6.70 = 18.30. I když se to z pohledu dnešní ceny jeví jako vzdálená úroveň, pripomeňme, že VXX jen za poslední rok oslabil o více než 70%.

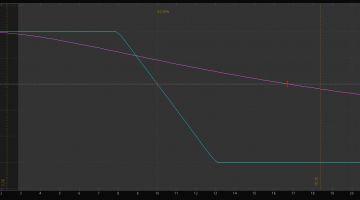

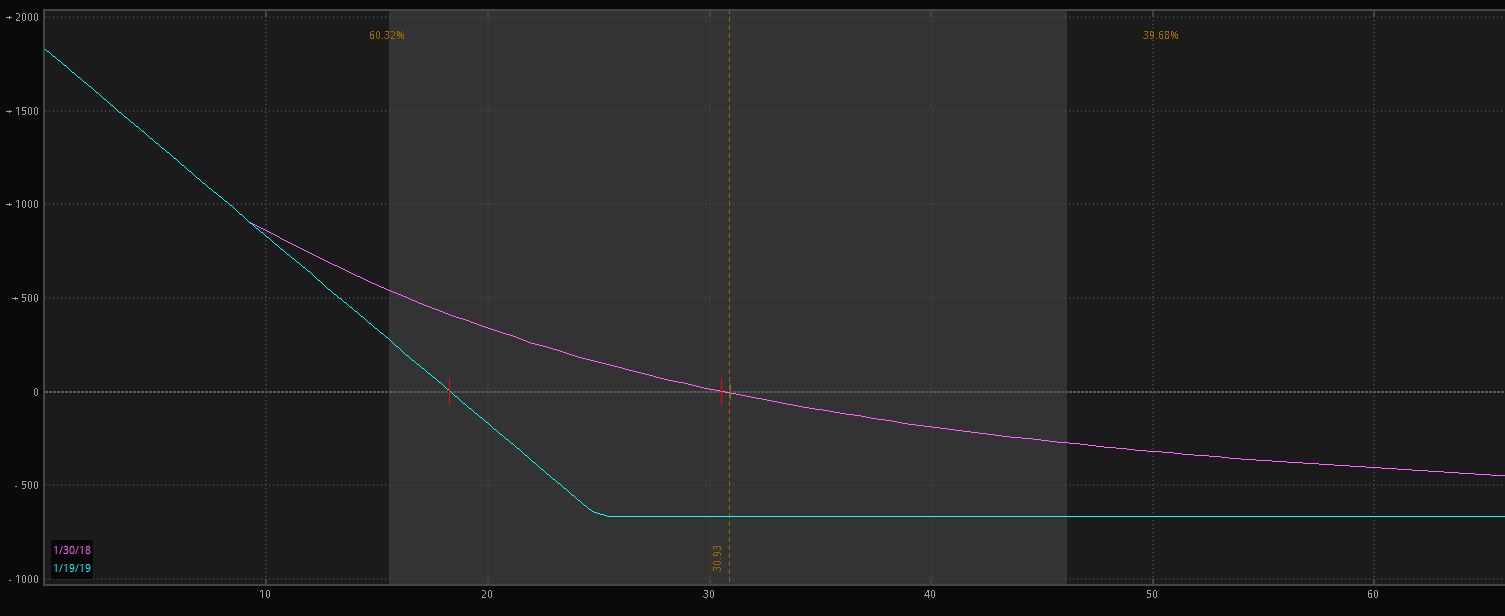

Jaké jsou nyní možné scénáře (při expiraci – tedy modrá křivka):

- Cena podkladu se dostane pod B/E (čili pod 18.30). Pak realizujeme z pozice profit – limitováni jsme prakticky jen nulou 😊, např. pokud bude cena při expiraci 15, pak cena opce bude činit 10 (rozdíl striku 25 a ceny 15 = 10), avšak náklad činil při nákupu 6.7, čili zisk bude 10 – 6.7 = 3.3 (330 USD/kontrakt)

- Cena zůstane nad B/E, ale níže než zvolený strike (25) – např. pokud bude cena při expiraci 20, pak sice opce bude mít hodnotu 5, avšak my jsme za ni vynaložili 6.7, čili stále 1.7 (170 USD) ztráta na kontrakt.

- Cena zůstane nad strikem opce – pak jsme přišli o plné prémium (ztráta 670 USD/kontrakt)

Podotýkám, že zde se jedná o scénáře při expiraci opce. Nicméně v průběhu svého „života“ se cena opce mění vlivem mnoha parametrů – pohybu ceny na trhu (čím níže, tím lépe), času do expirace (čím blíže k expiraci, tím hůře) či volatilitě (vyšší volatilita podkladového trhu zvyšuje opční cenu). Takže je možné (a je to naprosto standardní) nečekat až do expirace a opci při zajímavém profitu uzavřít ještě v průběhu její životnosti. Aktuální denní profit nám na diagramu ukazuje fialová křivka (v platformě ThinkOrSwim je možné modelovat její závislost s ohledem právě na pohyb podkladu, volatilitu, čas do expirace) pro lepší představu, kdy a za jakých podmínek mohu např. na opci vydělat 20 – 30% z investovaného prémia, apod.

Jaké jsou základní přístupy obchodování long put pro volatilní ETF?

- Vstup za nízká prémia, čili chceme ideálně růst podkladového aktiva pro vstup za nižší náklad (např. podmínka VIX > 20, toto je důležité mít stanoveno v rámci obchodního systému, budu to popisovat v dalších kapitolách)

- Volba expiračního měsíce opce velmi závisí na hodnotě volatility (měřeno výší např. VIXU či contangem/backwardací na nejbližších VIX futures kontraktech) a samozřejmě na obchodním stylu obchodníka (zda preferuje agresivnější typy obchodů či naopak konzervativní přístup):

- Vyšší volatilita (případně i trh v backwardaci)> agresivnější expirace na několik týdnů – jednotky měsíců (předpokladem je návrat volatility k „normálu“ v horizontu týdnů a „pomoc“ contanga)

- Nízká volatilita (trh v contangu) > raději volit delší expiraci (6-18 měsíců), nelze očekávat již přílišnou pomoc poklesu báze volatility, ale contango efektu, který je v takových okamžicích velmi vysoký (i nad 10% měsíčně)

- Řízení pozice:

- Vstup ideálně při vyšší úrovni podkladu (spike volatility na VIX, případně VIX futures v backwardaci, případně konzervativnějši – návrat trhu z backwardace do contanga)

- Výstup:

- při růstu ceny opce o 30-40% (toto je velmi individuální, záleží též na množství kontraktů, kdy část jde v trhu nechat déle, apod.)

- na bázi zbývajícího času do expirace – nechci riskovat růst proti pozici v posledních měsících před expirací, takže u dlouhodobých pozic (s expirací > 1 rok) těžících z dlouhodobé neefektivity uzavírám obchod nejpozději 3 měsíce před expirací

- Při pohybu ceny podkladu proti

- Vystoupit po dosažení ztráty 50% prémia, resp. rolovat debetně do vzdálenějších expirací (sázka na uklidnění situace v delším období)

- Možnost pravidelného výpisu krátkodobějších put opcí (týdenních – měsíčních, strike ceny volit dle průměrného contanga) proti dlouhodobé pozici, což umožní částečné krytí při růstech podkladového aktiva

Malá rekapitulace

Výhody:

- Zajímavý výnosový potenciál

- Jasně daná maximální ztráta = zaplacené prémium

- Žádné dodatečné náklady na short (borrowing-fee)

Nevýhody:

- Obvykle vysoký počáteční náklad za nákup opce

- Spíše psychologická nevýhoda – aby byl obchod ziskový, musí se „něco“ stát (musí cena jít dolů, vs. výpis OTM call opce) během života opce

Závěrem:

I když se to tak na první pohled nemusí zdát, i takováto jednoduchá opční strategie je velmi hojně používaná i mezi fondy pro spekulaci na pokles podkladového trhu – v našem případě tedy ETF navázaného na volatilitu. Výhodou je omezený náklad, tedy limitovaná maximální ztráta a žádné poplatky spojené se shortováním podkladu. Pro někoho může být (spíše psychologickou) nevýhodou nutnost pohybu podkladu ve vymezeném časovém rámci, aby mohl být realizován profit.

V příštím díle se podíváme již na opční kombinace a vysvětlíme základy spreadových strategií.

![]() Jan Kaška

Jan Kaška

31. 1. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.