Neefektivní ETF a opční vertikální spready (2/2)

V předchozím článku věnovaném tématice vertikálních spreadů jsme si rozebrali strategii bear call spread. Vysvětlili jsme si, že představuje velmi zajímavou možnost, jak spekulovat na pokles podkladového trhu, při jasně daném poměru rizika a zisku.

To samé platí i pro strategii, která bude předmětem dnešního článku, a tou je vertikální bear put spread. Tato strategie má naprosto identický risk profil jako bear call spread. Proč tedy využít put opce namísto call? Jaké jsou rozdíly?

První a elementární rozdíl je v tom, že bear put spead je debetní strategie, tj. za vstup do obchodu zaplatíme určité opční prémium (= naše maximální ztráta z obchodu) a chceme, abychom celou konstrukci prodali za maximální možnou cenu (= rozdíl mezi striky opcí). U bear call spreadu naopak opční prémium obdržíme již při sjednání obchodu a snažíme se uzavřít obchod právě za co nejnižší prémium (ideálně výstup z obchodu okolo 0 USD).

Konstrukce spreadu

Bear put spread je tedy složen ze 2 opcí, přičemž put opci s vyšším strikem (a tedy i dražší) nakupuji a opci s nižším strikem (levnější) prodávám. Peněžní rozdíl mezi nakoupenou a prodanou opcí je tedy můj náklad za vstup do obchodu. Tento náklad musí být logicky vždycky nižší než jaký je rozdíl mezi striky obou opcí, jinak bych z obchodu nemohl nic vydělat.

Maximální ztrátu podstoupím tehdy, bude-li cena nad strikem vyšší nakoupené opce. Naopak maximální zisk realizuji tehdy, pokud cena podkladového trhu bude při expiraci pod hodnotou striku nižší prodané opce.

Pojďme si strategii ukázat na příkladu. Aktuální vývoj situace na ETF:UVXY je následující – po výrazném spiku volatility na začátku února se trh vrací do sestupného trendu. Pokud bychom tedy chtěli spekulovat pro další pokračování tohoto poklesu, můžeme tedy rovněž spekulovat prostřednictvím bear put spreadu.

Jako příklad tedy uvedu kombinaci spreadu 10 – 5 PUT, JAN19:

- Nákup 10 put za -3.70

- Prodej 5 put za +0.92

- Celkem náklad: -2.78 (-278 USD/kontrakt) = maximální ztráta – pokud cena bude při expiraci nad úrovní 10

- Max zisk: šíře spreadu, tedy vzdálenost nakoupené a vypsané opce (tj. 5 bodů) – 2.78 (náklad)= 2.22 (222 USD/kontrakt), pokud bude cena podkladového aktiva při expiraci pod hodnotou 5

- Expirace: leden 2019

Druhý rozdíl mezi strategiemi bear call a put spread, který platí zejména u opcí navázaných na neefektivní ETF na volatilitu (VXX, UVXY,…) spočívá v tom, že potenciální výnosnost bear put spreadů je nižší než v případě bear call spreadů.

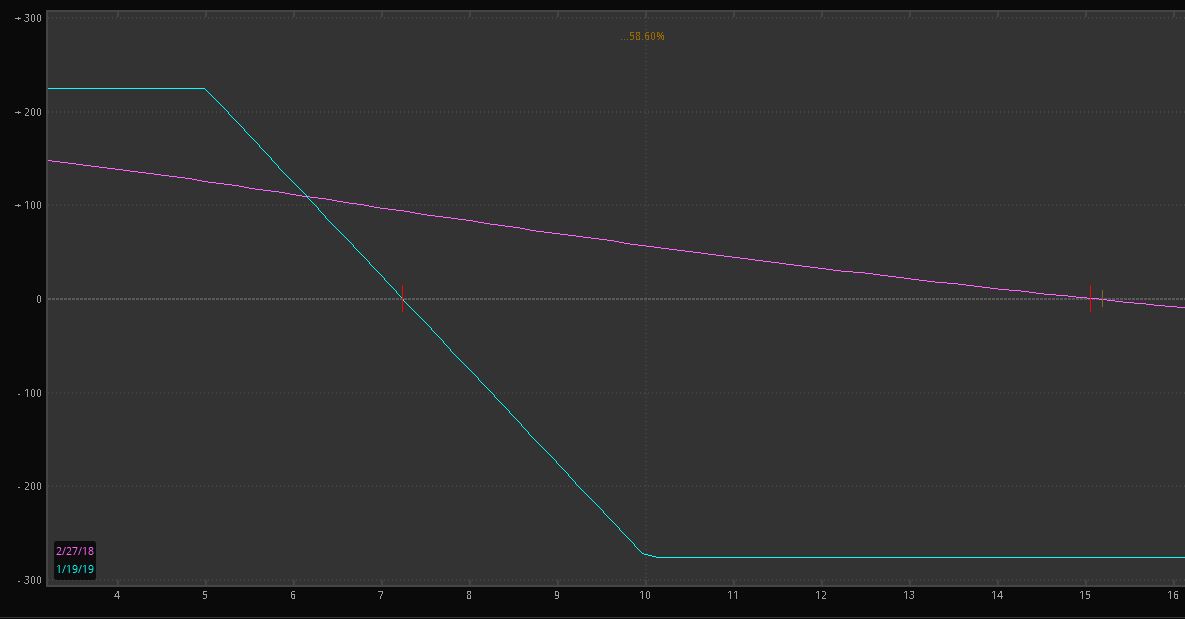

Posuďte sami podle následujícího obrázku:

Bear put spread (výše uvedený příklad – na obrázku označen zelenou barvou):

- nákup 10 – prodej 5 put, expirace JAN19

- max. risk: 278 USD/kontrakt

- max. zisk: 222 USD/kontrakt

Bear call spread (označen červenou barvou)

- prodej 5 – nákup 10 call, expirace JAN19

- max. risk: 179 USD/kontrakt

- max. zisk: 321 USD/kontrakt

(pozn.: vycházím z mid, tedy středových cen)

Proč je rozdíl mezi put a call variantou tak velký? Důvod je poměrně prostý – vyšší potenciální zisk v případě bear call spreadů je v zásadě kompenzací za riziko assignmentu (přiřazení podkladového aktiva) díky vypsané call opci.

Typicky se to děje v situaci, kde na podkladovém aktivu je výrazný poplatek za půjčení (tzv. borrowing-fee, nezřídka dosahující i 20-30% p.a. a i více). V takovém případě je logické, že protistrana obchodu (tedy kupující call opce) požádá o přiřazení podkladového aktiva, které mu na rozdíl od opce přináší dodatečný výnos např. právě oněch 20% p.a. Svou roli pro možný assignment hraje také časová hodnota opce – tam, kde se bude limitně blížit nule (tedy u výrazně in-the-money call opcí) je samozřejmě riziko assignmentu vyšší.

Naproti tomu u bear put spreadů toto nehrozí. Pokud vstupuji do bear put spreadu, pak typicky kupuji spread, který je výrazně níže, než aktuální cena podkladového trhu. Spekuluji na dlouhodobý pokles podkladového trhu, proto v návaznosti na aktuální ocenění spreadu a míru pravděpodobnosti volím typicky spready 50-70% pod trhem (záleží skutečně na mnoha parametrech, používám vlastní výpočetní model). Put opce jsou tedy obě OTM (out-of-the-money), assignment v tomto případě – na rozdíl od call opcí – nehrozí.

Debetní bear put spready jsou tedy v tomto směru bezpečnější variantou, kdy tedy využívají charakteristiky opčních spreadů (jasně daný poměr zisku vs. ztráty), avšak oproti bear call spreadům v zásadě eliminují riziko možného assignmentu, tedy přiřazení např. 100 ks podkladového trhu (např. 100 ks UVXY – tedy v podstatě „akciové“ pozice) za 1 opční kontrakt, pokud o to druhá strana požádá (využije tedy tzv. opční excercise, na což má jako kupující opce plné právo).

Na druhou stranu je tedy jejich ziskový potenciál oproti bear call spreadům někdy i o desítky procent nižší. Proto se tedy nabízí otázka, jakou variantu spreadu zvolit v rámci portfolia.

Co tedy zvolit?

Osobně spíše preferuji bear call spready – i za cenu onoho rizika opčního assignmentu. Na druhou stranu – jsou situace, typicky ve velmi vyhrocených chvílích na trhu, kdy i spready složené z put opcí umožňují vstoupit s velmi zajímavým poměrem náklad:výnos. Proto při vstupu do obchodu vždy kontroluji, jaký potenciální výnos nabízí bear call spread a jaký identický poskládaný bear put spread. Pokud by rozdíl byl do 10-15% potenciálního zisku z obchodu, pak volím bear put spread, v opačném případě pak bear call spread. Potenciální riziko assignmentu musí jednoduše kompenzovat i potenciální výnos oproti bezrizikové – put – variantě.

Shrnutí:

Výhody:

- jasně daný risk/zisk profil

- s ohledem na vždy omezené riziko není riziko i extrémní pohyb na podkladovém trhu (gapy, limitní pohyby,…) proti mé pozici

- nejsou žádné dodatečné náklady (borrowing-fee) za short podkladového trhu

- na rozdíl od bear-call spreadů zde není riziko assignmentu

Nevýhody:

- oproti bear-call spreadům nižší ziskový potenciál (při totožné konstrukci)

- pro někoho – debetní strategie = je třeba nejprve vynaložit náklad (vs. bear call spread, kde opční prémium rovnou inkasuji a následně „bráním“)

- omezený definovaný zisk (ostatně jako každý vertiální spread)

![]() Jan Kaška

Jan Kaška

28. 2. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.