Neefektivní ETF a opční vertikální spready (1/2)

V minulých dílech tohoto seriálu jsme si vysvětlili některé základní strategie a přístupy k shortování neefektivních ETF/ETN – ať již se jednalo o čistý short, či opční strategie short call či long put. Vysvětlili jsme si jejich výhody a nevýhody. V tomto díle bych rád již zaměřil pozornost na oblíbenou strategii, kterou velmi hojně využívám – zejména v delším časovém období – pro shortování ETF s volatilitou a tou je opční vertikální bear spread.

- Spread = opční strategie složená z více opcí

- Vertikální = obě opce mají stejné datum expirace

- Bear = medvědí = spekulace na pokles. Opce umožňují spreadově spekulovat na pokles podkladového trhu prostřednictvím jak bear put spreadů, tak bear call spreadů.

V dnešním článku se zaměřím na bear call spready.

Jak spread vypadá?

Celá strategie je složená ze 2 opcí – prodané call opce a nakoupené call opce. Prodaná opce má nižší strike než nakoupená, tedy za ni dostaneme vyšší opční prémium, než kolik vynaložíme za nakoupenou call opci. Nakoupená opce ale plní velmi důležitou úlohu – má za cíl ochránit naší prodanou opci před potenciálně neomezenou ztrátou.

Při vstupu do spreadu, tedy na začátku inkasujeme prémium (podobně jako u již zmíněné strategie short call, ovšem s rozdílem, že zde se jedná o krytou pozici).

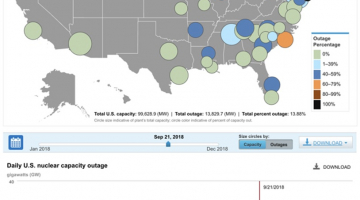

Jako podkladový trh zvolíme trh ETF: UVXY, který jen v minulém roce oslabil o více než 90%. Aktuální zvýšená volatilita je pro vstup (vstupní cenu) do pozice ideální. Pro názornost ještě aktuální stav na trhu.

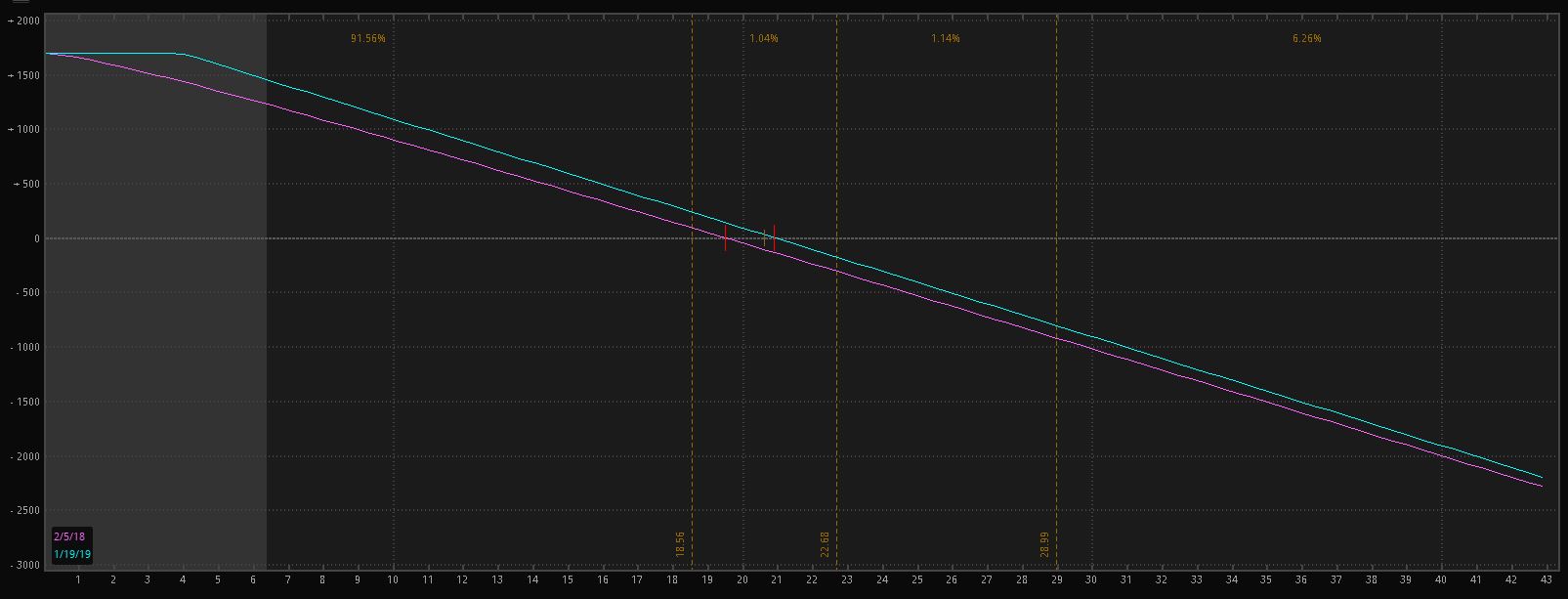

Jako příklad vezměme vertikální bear call spread na instrumentu UVXY s expirací JAN19 (čili téměř roční horizont) a striky 4 (prodaná call opce) a 9 (nakoupená call opce). Modrá linka v grafu ukazuje hodnotu 4, kam se tedy musí cena UVXY při expiraci v lednu 2019 dostat, abychom realizovali plný zisk. Pro realizaci částečného zisku to ovšem není potřeba.

Prodej call opce

Tuto strategii jsem již popisoval jakožto samostatnou metodu pro short trhu. Její diagram již tedy znáte. Pokud bych tedy shortoval call opci se strikem 4, dostanu aktuálně 16.91 čili 1691 USD na kontrakt. To je sice hodně peněz, ale s ohledem na potenciální extrémní růst (viz pondělní růst UVXY o více než 50%, nemluvě o následném růstu v after-market), tak ani takto „tučné“ prémium nemusí stačit k pokrytí potenciálně neomezené ztráty.

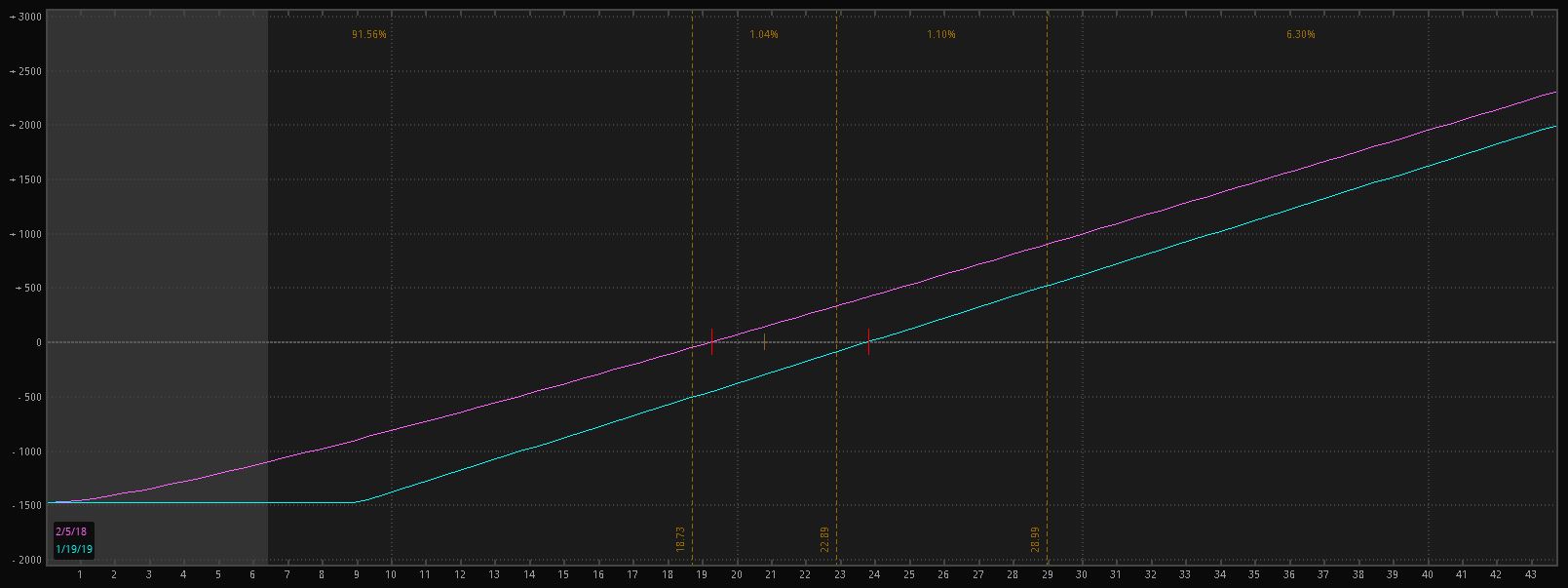

Nákup call opce s vyšším strikem

K omezení ztráty naopak slouží nákup call opce (strike 9), za kterou zaplatíme 14.81 čili 1481 USD na kontrakt.

Opční diagram samotné nakoupené call opce pak vypadá následujícím způsobem:

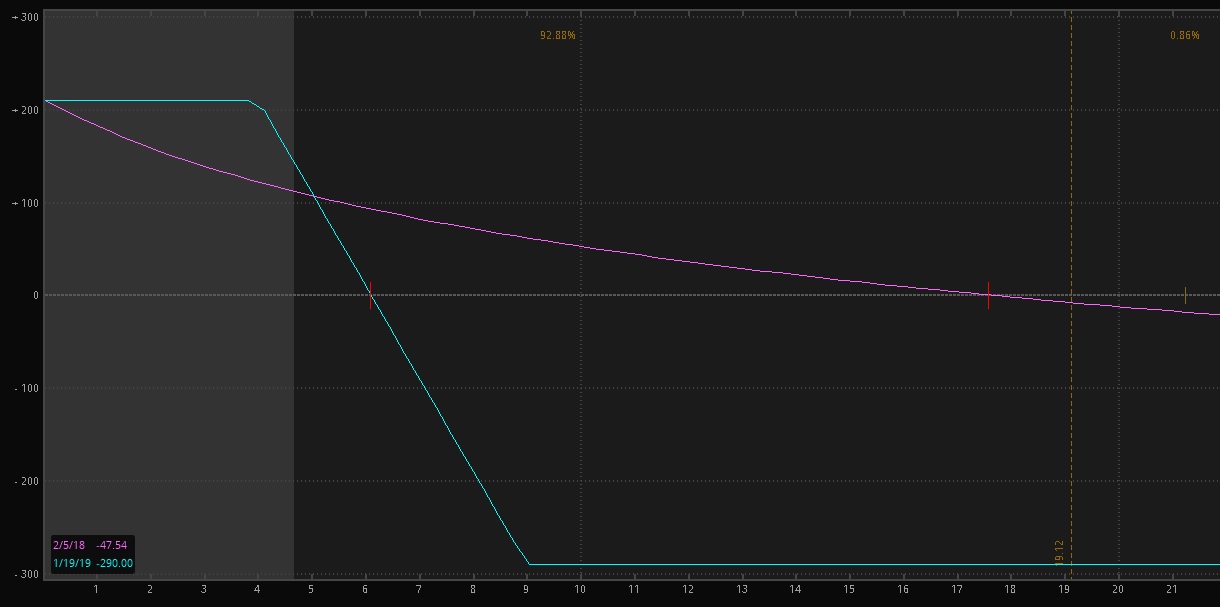

Summary – aneb obě opce dohromady

Pokud obě pozice složíme dohromady, dostaneme kýžený vertikální bear call spread, který má následující parametry:

- Expirace: JAN2019

- Spread: 4 – 9 call opce

- Max zisk: Rozdíl prémia za prodanou (+) a nakoupenou (-) opci = 16.91 – 14.81 = 2.10 = 210 USD na kontrakt. Tento plný zisk realizuji tehdy, pokud bude při expiraci (tedy leden 2019) cena UVXY pod hodnotou 4.

- Max riziko: Rozdíl striků mezi oběma opcemi (5 bodů = 500 USD) mínus obdržená prémie (2.1 = 210 USD) = 290 USD/ kontrakt. Tuto ztrátu tedy budu mít tehdy, pokud cena UVXY bude při expiraci v lednu 2019 kdekoliv nad hodnotou 9.

Základní pravidla obchodování bear call spreadů

Vstup

Zde opět platí závěry již zmíněné v minulých kapitolách, tj. chceme ideálně vstupovat při vyšších cenách podkladového trhu, abychom získal lepší opční prémium za vypsaný spread. Jak jsem zmínil již dříve, používám pro tyto účely vlastní kalkulační model, který zahrnuje dosažitelné prémium (pro konkrétní opční strukturu, polohu VIXu, čas do opční expirace, apod.).

Výstup

Typicky při dosažení 80-90% z obdrženého prémia.

Časový stop-loss – max 3 měsíce před expiračním datem (platí pro obchody, které jsou otevírané min. na 8 měsíců, samozřejmě pro kratší – čistě spekulativní krátkodobé obchody – toto neplatí).

Pokud podkladové aktivum jde dále proti mé pozici – čili roste – není důvod k panice, max ztráta je zajištěná. Pouze u striku vypsané call opce sleduji časovou hodnotu, která by se neměla být nulová, resp. nule se limitně blížící. Pak hrozí u vypsané call opce riziko tzv. přiřazení (assignmentu), čili namísto 1 prodané opce budu mít 100 ks podkladového trhu v short pozici. To samo o sobě sice není problém, pozice je stále jištěná nakoupenou call opcí, nicméně problém může být s vysokým nákladem za short pozici (tzv. borrowing-fee, který může činit až desítky % z nominální hodnoty short pozice). Proto pokud by toto nastalo (typicky pokud je podkladový trh velmi vysoko), celou pozici uzavírám a zvažuji vstup na vyšším striku. Problematice assignmentu se budu každopádně věnovat v některé z dalších kapitol tohoto seriálu.

Malá rekapitulace

Výhody:

- Strategie s jasně daným risk-profilem, předem definovaná ztráta a zisk.

- S ohledem na zajištění není nutnost uzavírat při nepříznivém (často i velmi krátkodobém) pohybu ceny podkladu proti pozici.

Nevýhody:

- Omezený ziskový potenciál.

- V případě bear call spreadů riziko přiřazení (assignmentu) prodané opce při vysoké úrovni podkladového trhu.

Pár slov na závěr:

Pondělní obchodování jasně ukázalo, jak může být strategie nákupu neefektivních ETF/ETN na volatilitu ošidná… I přesto, že instrumenty jako XIV či SVXY zaznamenaly za uplynulý rok obrovské zhodnocení, stačil jeden jediný den a lze říct, že všemu je konec. XIV bylo vymazáno z povrchu zemského – tedy lépe řečeno burzovního, obchodování na SVXY bylo nakonec obnoveno po obrovským ztrátách. Nicméně výsledek je tristní – viz graf níže. Zatímco v pátek 2.2. se ještě cena pohybovala nad hodnotou 100, aktuální stav (úterý 6.2.) je na úrovni cca 12. Pokles v pondělí o více než 80% (včetně after-market) za jediný den hovoří myslím za vše.

Oba tyto instrumenty spojuje jediné – velká neefektivita vznikající díky „tracking-erroru“ (či chcete-li vlivu compoundingu). Proto i přes velmi zajímavé zhodnocení v minulých letech (která ovšem doprovázela extrémně nízká volatilita) jsem vždy investory před nákupem těchto instrumentů varoval a naopak např. short SVXY skrze vertikální bear call spready jsem považoval za zajímavou hedge strategii ke spreadovým opčním pozicím na bear call spreadech na UVXY (viz příklad výše) v mém portfoliu. Mnoho obchodníků to na první pohled považovalo za nesmyslnou strategii, vývoj v posledních dnech však tuto tezi zcela potvrdil a došlo k realizaci velmi zajímavých profitů na těchto bear call spreadech na SVXY. Více toto téma rozeberu v některé z dalších kapitol, která se právě bude zabývat kombinací opčních pozic na takovýchto proti sobě navzájem jdoucím ETF/ETN.

Ať se daří v těchto volatilních dnech!

Poznámka: Problém nezabezpečených pozic zasáhl také velké hedge fondy, které neočekávaly pondělní volatilitu a neměli zabezpečené své pozice.

Opravdu doporučuji k přečtení tento článek. To, jak nezabezpečené pozice mohou dopadnout, je k zapamatování.

https://www.cnbc.com/2018/02/08/fund-crashes-after-wrong-way-volatility-trade.html

![]() Jan Kaška

Jan Kaška

7. 2. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.