Seriál praktického opčního obchodování – týden 14 a 15

Vážení čtenáři a obchodníci, v dnešním článku chci shrnout dění na našem účtu věnovaném obchodování na zemním plynu, podívat se s vámi na změny v portfoliu a ukázat si závěry ze zpřesnění našich modelů ohledně teplotně očištěné bilance mezi nabídkou a poptávkou. V závěru bych chtěl poděkovat za celou řadu velmi kvalitních podnětů, nápadů a informací, které jste mi zaslali v dotazníku. Vyvodil jsem z nich pro sebe několik důležitých závěrů, které popíšu na konci dnešního článku.

Shrnutí týdne

Od předminulého týdne zemní plyn nepřetržitě rostl, což posunulo naše portfolio zpět do negativního pásma. Ačkoliv ale ceny zemního plynu dosáhly maxim od spuštění naší strategie, portfolio je zhruba o 2% výše, nežli na svých minimech.

Změny v portfoliu

Nyní ceny nejbližších futures kontraktů koketují s cenou 2,95 USD/MBtu, což je úroveň, kde nám již nevadí mít větší část portfolia v shortu zemního plynu. Z tohoto důvodu budeme pozici na short ETF:KOLD už relativně udržovat a pozice na ETF:BOIL rolovat ideálně horizontálně.

V minulém týdnu jsme na portfoliu ve výše uvedeném duchu udělali několik změn. Srpnové opce na BOIL se striky 26 a 27 jsme přerolovali horizontálně o jeden měsíc dále s kreditem 80 USD, tedy průměrně cca 20 centů na kontrakt. Srpnová BOIL opce šla přerolovat o měsíc dále a strike výše také kreditně, proto jsme zde neváhali rolovat výše namísto horizontálně.

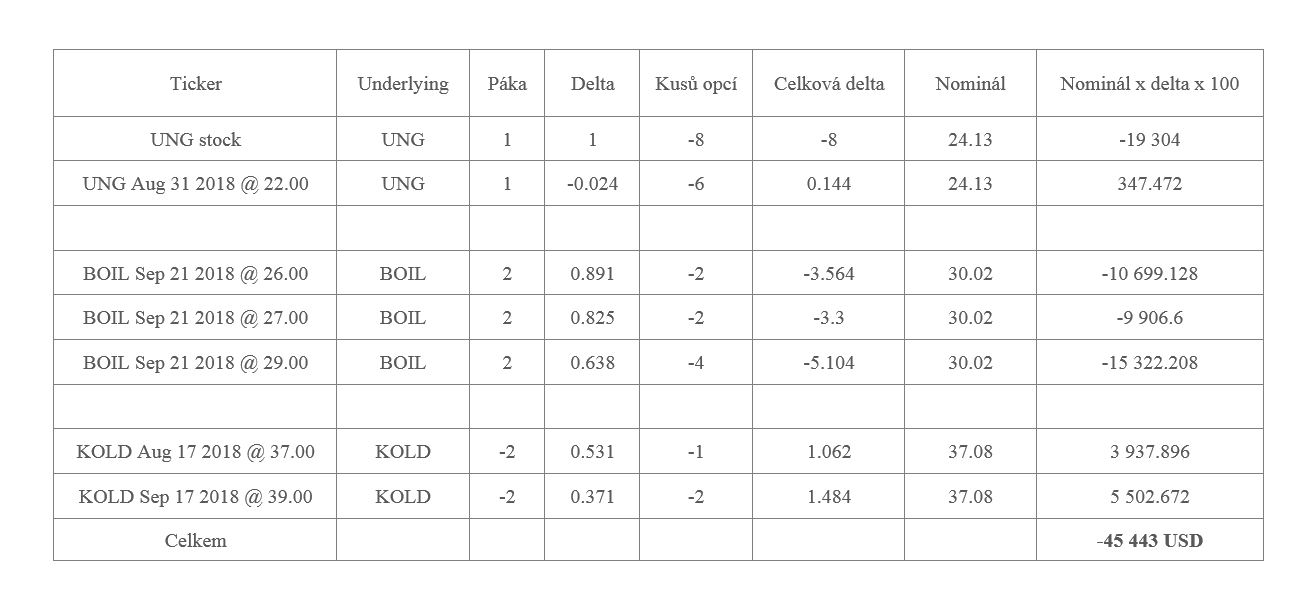

Srpnové 2 opce na KOLD jsme zavřeli s téměř plným ziskem za 15 centů a otevřeli dvě nové zářijové opce se strikem 39 za 1 dolar každou. Novou třetí opci na KOLD jsme otevřeli ještě v rámci srpnové expirace se strikem 37 za 60 centů (pokud plyn půjde výše či bude stagnovat, tato opce vydělá plný zisk a bude hedgovat ostatní pozice, pokud plyn bude klesat, časovka se plně rozpadne a my přerolujeme na září). Touto třetí at the money opcí na KOLD si trošku kompenzujeme náš short na UNG, kde máme nyní expozici cca 20.000 USD.

Rádi bychom také ukázali, jak se změnila naše celková delta portfolia od poslední aktualizace. Nyní jsme navýšili short plynu na cca 50% účtu oproti pouhým 7% před třemi týdny. Velká část z tohoto pohybu v expozici se odehrála díky změně delty opcí a je v souladu s tím, co jsme psali v minulosti, že poblíž 3USD/MBtu chceme začít budovat větší pozice.

Model teplotně očištěné bilance mezi nabídkou a poptávkou

Proč máme stále víru v pokles ceny zemního plynu a jsme stále ochotni jít short ? Pokusíme se dát detailnější analýzu v následujících odstavcích.

Pokud bych ukázal pouze následující graf vývoje zásob na zemním plynu, je zřejmé, proč dochází k nárůstu ceny z posledních dvou týdnů. Růst zásob se téměř zastavil a zásoby dosáhly 5-ti letých minim. V absolutních hodnotách tedy situace nevypadá pro short velmi růžově a je diametrálně odlišná od situace před dvěma lety, kdy se trh doslova topil v zemním plynu a kdy pokles plynu k úrovni 2USD/MBtu byl jen otázkou času.

Pokud chceme ale poměřovat jablka s jablky, musíme se podívat hlouběji do dat. Zanalyzujeme si nyní období od 1.5. do 4.8. v letech 2017 a 2018 (v roce 2017 bylo shortování plynu profitabilní strategií), abychom porovnali vývoj fundamentů v obou letech.

Proč právě toto období ? Tato část roku představuje tzv. injection season, tedy sezónu roku, kdy dochází k růstu zásob v zásobnících a kdy vývoj zásob plynu neovlivňují tzv. heating degree days (HDD = topné dny, kdy je třeba plyn spalovat v teplárnách – část roku, kdy převažují heating degree days se nazývá withdrawal season). Injection season je jednoduše dobře ohraničitelná část roku, kterou lze meziročně porovnávat a kde faktory ovlivňující poptávku jsou omezeny čistě na cooling degree days (CDD = tedy faktor měřící jak moc je teplo a je třeba klimatizovat).

V těchto 14 týdnech zatím zásoby vzrostly o 238 Bcf více než-li vloni (zásoby 1011 Bcf letos – 773 Bcf vloni ) a to přesto, že jsme za posledních 14 týdnů zaznamenali kumulativně vyšší teploty (827 CDD namísto loňských 763 CDD). To znamená, že i přes teplejší počasí se budují zásoby rychleji. Důvod, proč se na grafu výše pohybujeme na absolutních 5ti letých minimech v objemu vybudovaných zásob tedy není z důvodu pomalého růstu zásob, ale z důvodu, že jsme opustili tuhou zimu s extrémní nízkou úrovní zásob.

Náš teplotně neutrální odhad meziročního nadbytku nabídky nad poptávkou je +2,43 BCf denně z titulu růstu zásob ((1011-773)/14/7) a +0,65 Bcf denně z titulu vyšších teplot, tedy celkově +3,08 Bcf denně.

Jak jsme došli k číslu 0,65 Bcf ?

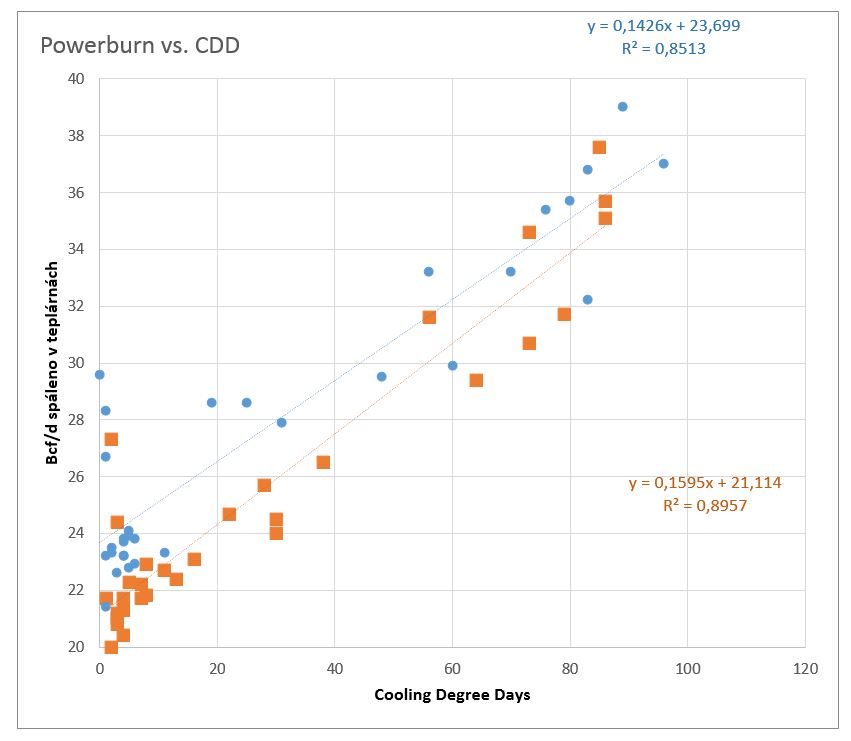

Podíváme-li se na meziroční srovnání spalování zemního plynu za účelem zisku elektrické energie (tzv. Powerburn – v letní sezóně se jedná o nárůst spotřeby kvůli klimatizacím), na grafu níže je vidět, že modré datové body patřící roku 2018 stejně jako oranžové body patřící roku 2017 vykazují pozitivní korelaci mezi počtem cooling degree days a denním objemem Bcf spáleného zemního plynu v plynových elektrárnách. Jeden marginální CDD znamená letos růst denní spotřeby plynu o cca 0,1426 Bcf. Z toho vyvozujeme, že pokud posledních 14 týdnů bylo v USA o 64 CDD teplejších ( 827 CDD ve 2018 – 763 CDD ve 2017 ), pak jeden týden byl o 4,57 CDD chladnější. Z toho vyplývá, že denní spotřeba plynu byla o +0,65 Bcf/d (0,1426*4,57) vyšší díky vyšší teplotě. Teplotně neutrální meziroční změna bilance mezi nabídkou a poptávkou plynu musí být tedy o toto číslo také očištěna, tedy díváme se na celkovou meziroční změnu bilance o +3,07 Bcf.

Zajímavé je, že z porovnání obou regresních rovnic (modře 2018 a oranžově 2017) v grafu níže vidíme nárůst základní spotřeby plynu v plynových elektrárnách. Vidíme nárůst z 21,1 Bcf denně na 23,7 Bcf denně. Tento nárůst je důsledkem zavírání uhelných elektráren a otevírání nových plynových elektráren napříč USA. S podobným tempem strukturálního růstu poptávky se budeme jistě setkávat i v příštích letech. Ostatní dva zdroje domácí poptávky po plynu v USA (průmysl a spotřeba plynu v teplárnách) nevykázaly meziroční strukturální růst. Strukturálně výrazně roste již jen export, ale o tom si budeme povídat jindy.

Závěry z vašich odpovědí z dotazníku

Chtěl bych vám ještě jednou velmi poděkovat za vaše odpovědi a zajímavé postřehy na položené otázky v dotazníku. Daly mi velmi dobrou zpětnou vazbu a potvrdily slabiny, které jsem při psaní článků cítil. Z mé strany je několik závěrů:

– současné články nejsou úplně koncipovány jako investiční strategie ke kopírování, je to nějaký náš styl, který ne každému může a bude vyhovovat, ale lze na něm názorně ukázat věci z oblasti neefektivních ETF, opcí a využívání fundamentů. Psaní je pro mě rovněž poměrně časově náročné a vím, že by to mohlo být lepší.

– Vaše postřehy mě vedou k tomu udělat ucelenou krátkou strukturovanou publikaci („kuchařku“) a případně i – kvůli lepší názornosti – videomanuálu, kde bych probral všechny teoretické i praktické věci týkající se fundamentů na plynu, neefektivních ETF instrumentů a využití opcí tak, aby člověk, i když se splete ve fundamentech, měl větší šanci na úspěch, než při čistém shortování podkladu.

– Pro ty, kteří by chtěli obchodovat pak popřemýšlím o vytvoření jakéhosi týdenního reportu, kde by byly jak aktuální fundamenty, tak řekněme jedno až tři edukativní modelová portfolia s určitým možným trade setupem a plánováním možných tradů dopředu ve smyslu když cena vystoupí na X, udělám Y, naopak pokud klesne na Z, vezmu zisk a čekám. Jelikož každý má různou velikost účtu a různou míru agresivity, budu muset popřemýšlet o stylu, jakým edukativní modelová portfolia uchopit.

Jako vždy připomínám, že pro získání přístupu k výpisu z účtu (Portfolio Analyst) našeho modelového portfolia na zemním plynu prosím vyplňte Váš e-mail v kolonce pod článkem.

![]() Jan Kaška

Jan Kaška

15. 8. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.